Previsiones economicas de la OCDE noviembre 2022

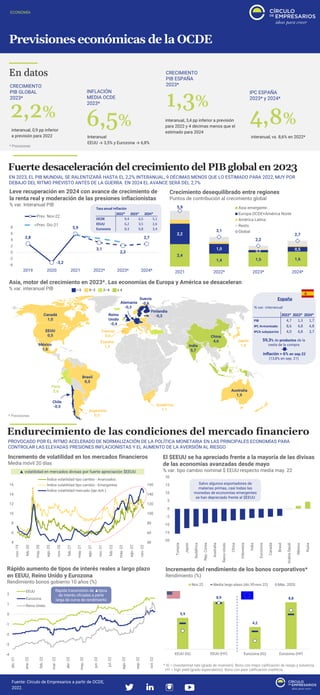

Fuerte desaceleración del crecimiento del PIB global en 2023 EN 2023, EL PIB MUNDIAL SE RALENTIZARÁ HASTA EL 2,2% INTERANUAL, 9 DÉCIMAS MENOS QUE LO ESTIMADO PARA 2022, MUY POR DEBAJO DEL RITMO PREVISTO ANTES DE LA GUERRA. EN 2024 EL AVANCE SERÁ DEL 2,7% Leve recuperación en 2024 con avance de crecimiento de la renta real y moderación de las presiones inflacionistas Crecimiento desequilibrado entre regiones Asia, motor del crecimiento en 2023*. Las economías de Europa y América se desaceleran Endurecimiento de las condiciones del mercado financiero PROVOCADO POR EL RITMO ACELERADO DE NORMALIZACIÓN DE LA POLÍTICA MONETARIA EN LAS PRINCIPALES ECONOMÍAS PARA CONTROLAR LAS ELEVADAS PRESIONES INFLACIONISTAS Y EL AUMENTO DE LA AVERSIÓN AL RIESGO Incremento de volatilidad en los mercados financieros El $EEUU se ha apreciado frente a la mayoría de las divisas de las economías avanzadas desde mayo Rápido aumento de tipos de interés reales a largo plazo en EEUU, Reino Unido y Eurozona Incremento del rendimiento de los bonos corporativos

Recomendados

Recomendados

Más contenido relacionado

Similar a Previsiones economicas de la OCDE noviembre 2022

Similar a Previsiones economicas de la OCDE noviembre 2022 (20)

Más de Círculo de Empresarios

Más de Círculo de Empresarios (20)

Último

Último (20)

Previsiones economicas de la OCDE noviembre 2022

- 1. Tasa anual inflación 2022* 2023* 2024* OCDE 9,4 6,5 5,1 EEUU 6,2 3,5 2,6 Eurozona 8,3 6,8 3,4 2,8 -3,2 5,9 3,1 2,2 2,7 -4 -2 0 2 4 6 8 2019 2020 2021 2022* 2023* 2024* Prev. Nov-22 Prev. Dic-21 -4 -3 -2 -1 0 1 2 dic.-21 ene.-22 feb.-22 mar.-22 abr.-22 may.-22 jun.-22 jul.-22 ago.-22 sep.-22 oct.-22 EEUU Eurozona Reino Unido Previsiones económicas de la OCDE ECONOMÍA En datos Fuerte desaceleración del crecimiento del PIB global en 2023 Fuente: Círculo de Empresarios a partir de OCDE, 2022. INFLACIÓN MEDIA OCDE 2023* 6,5% Interanual EEUU → 3,5% y Eurozona → 6,8% 1,3% CRECIMIENTO PIB ESPAÑA 2023* interanual, 3,4 pp inferior a previsión para 2022 y 4 décimas menos que el estimado para 2024 IPC ESPAÑA 2023* y 2024* 4,8% interanual, vs. 8,6% en 2022* CRECIMIENTO PIB GLOBAL 2023* interanual, 0,9 pp inferior a previsión para 2022 2,2% * Previsiones EN 2023, EL PIB MUNDIAL SE RALENTIZARÁ HASTA EL 2,2% INTERANUAL, 9 DÉCIMAS MENOS QUE LO ESTIMADO PARA 2022, MUY POR DEBAJO DEL RITMO PREVISTO ANTES DE LA GUERRA. EN 2024 EL AVANCE SERÁ DEL 2,7% * Previsiones Leve recuperación en 2024 con avance de crecimiento de la renta real y moderación de las presiones inflacionistas % var. Interanual PIB Crecimiento desequilibrado entre regiones Puntos de contribución al crecimiento global 2,4 1,4 1,5 1,6 2,2 1,0 0,2 0,5 5,9 3,1 2,2 2,7 2021 2022* 2023* 2024* Asia emergente Europa OCDE+América Norte América Latina Resto Global Endurecimiento de las condiciones del mercado financiero PROVOCADO POR EL RITMO ACELERADO DE NORMALIZACIÓN DE LA POLÍTICA MONETARIA EN LAS PRINCIPALES ECONOMÍAS PARA CONTROLAR LAS ELEVADAS PRESIONES INFLACIONISTAS Y EL AUMENTO DE LA AVERSIÓN AL RIESGO Incremento de volatilidad en los mercados financieros Media móvil 20 días 40 60 80 100 120 140 160 4 6 8 10 12 14 16 nov.-19 feb.-20 may.-20 ago.-20 nov.-20 feb.-21 may.-21 ago.-21 nov.-21 feb.-22 may.-22 ago.-22 nov.-22 Índice volatilidad tipo cambio - Avanzados Índice volatilidad tipo cambio - Emergentes Índice volatilidad mercado (eje dch.) ▲ volatilidad en mercados divisas por fuerte apreciación $EEUU Incremento del rendimiento de los bonos corporativos* Rendimiento (%) Asia, motor del crecimiento en 2023*. Las economías de Europa y América se desaceleran % var. interanual PIB Rápida transmisión de ▲tipos de interés oficiales a parte larga de curva de rendimiento Rápido aumento de tipos de interés reales a largo plazo en EEUU, Reino Unido y Eurozona Rendimiento bonos gobierno 10 años (%) El $EEUU se ha apreciado frente a la mayoría de las divisas de las economías avanzadas desde mayo % var. tipo cambio nominal $ EEUU respecto media may. 22 -20 -15 -10 -5 0 5 10 15 20 Turquía Japón Sudáfrica Rep. Corea Australia Reino Unido China Indonesia India Eurozona Canadá Brasil Arabia Saudí México Rusia Salvo algunos exportadores de materias primas, casi todas las monedas de economías emergentes se han depreciado frente al $EEUU * IG = Investemnet rate (grado de inversión). Bono con mejor calificación de riesgo y solvencia. HY = high yield (grado especulativo). Bono con peor calificación crediticia 5,9 8,9 4,2 8,8 EEUU (IG) EEUU (HY) Eurozona (IG) Eurozona (HY) Nov.22 Media largo plazo (dic.95-nov.22) Máx. 2020 % var. interanual 2022* 2023* 2024* PIB 4,7 1,3 1,7 IPC Armonizado 8,6 4,8 4,8 IPCA subyacente 4,0 4,8 3,7 59,3% de productos de la cesta de la compra inflación > 6% en sep.22 (13,8% en sep. 21) España