Informe euroval junio 2013

•

1 recomendación•13,946 vistas

El documento analiza la evolución de los precios de la vivienda en España desde 2004 hasta 2013 según datos del Ministerio de Fomento. Muestra que los precios subieron fuertemente hasta 2008, cayendo luego un 26.7% hasta 2013, aunque algunas comunidades autónomas se mantuvieron al nivel de 2004. Explica las diferencias en la caída de precios entre comunidades y los efectos en el sector financiero y el mercado hipotecario.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe euroval junio 2013

Similar a Informe euroval junio 2013 (20)

Más de idealista/news

Más de idealista/news (20)

Informe euroval junio 2013

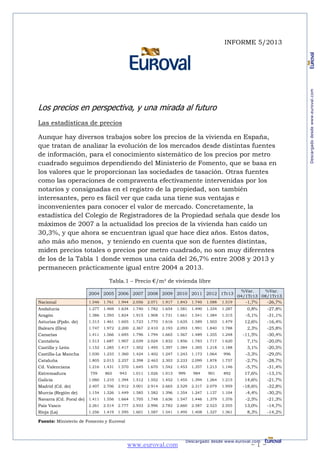

- 1. www.euroval.com ~ 1 ~ INFORME 5/2013 Los precios en perspectiva, y una mirada al futuro Las estadísticas de precios Aunque hay diversos trabajos sobre los precios de la vivienda en España, que tratan de analizar la evolución de los mercados desde distintas fuentes de información, para el conocimiento sistemático de los precios por metro cuadrado seguimos dependiendo del Ministerio de Fomento, que se basa en los valores que le proporcionan las sociedades de tasación. Otras fuentes como las operaciones de compraventa efectivamente intervenidas por los notarios y consignadas en el registro de la propiedad, son también interesantes, pero es fácil ver que cada una tiene sus ventajas e inconvenientes para conocer el valor de mercado. Concretamente, la estadística del Colegio de Registradores de la Propiedad señala que desde los máximos de 2007 a la actualidad los precios de la vivienda han caído un 30,3%, y que ahora se encuentran igual que hace diez años. Estos datos, año más año menos, y teniendo en cuenta que son de fuentes distintas, miden precios totales o precios por metro cuadrado, no son muy diferentes de los de la Tabla 1 donde vemos una caída del 26,7% entre 2008 y 2013 y permanecen prácticamente igual entre 2004 a 2013. Tabla.1 – Precio €/m² de vivienda libre 2004 2005 2006 2007 2008 2009 2010 2011 2012 1Tr13 %Var. 04/1Tr13 %Var. 08/1Tr13 Nacional 1.546 1.761 1.944 2.056 2.071 1.917 1.843 1.740 1.588 1.519 -1,7% -26,7% Andalucía 1.277 1.469 1.634 1.740 1.782 1.654 1.581 1.490 1.334 1.287 0,8% -27,8% Aragón 1.386 1.593 1.824 1.915 1.908 1.731 1.661 1.541 1.384 1.315 -5,1% -31,1% Asturias (Ppdo. de) 1.313 1.461 1.605 1.723 1.770 1.616 1.635 1.589 1.503 1.479 12,6% -16,4% Balears (Illes) 1.747 1.972 2.200 2.367 2.410 2.193 2.093 1.991 1.840 1.788 2,3% -25,8% Canarias 1.411 1.566 1.695 1.796 1.794 1.665 1.567 1.489 1.355 1.248 -11,5% -30,4% Cantabria 1.513 1.687 1.907 2.039 2.024 1.832 1.856 1.783 1.717 1.620 7,1% -20,0% Castilla y León 1.152 1.285 1.417 1.502 1.495 1.397 1.384 1.305 1.218 1.188 3,1% -20,5% Castilla-La Mancha 1.030 1.233 1.360 1.424 1.402 1.247 1.243 1.173 1.064 996 -3,3% -29,0% Cataluña 1.805 2.013 2.257 2.398 2.463 2.303 2.233 2.099 1.878 1.757 -2,7% -28,7% Cd. Valenciana 1.216 1.431 1.570 1.645 1.670 1.542 1.453 1.357 1.213 1.146 -5,7% -31,4% Extremadura 759 865 943 1.011 1.026 1.013 999 984 901 892 17,6% -13,1% Galicia 1.060 1.210 1.394 1.512 1.552 1.452 1.455 1.394 1.264 1.215 14,6% -21,7% Madrid (Cd. de) 2.407 2.706 2.912 3.001 2.914 2.665 2.529 2.317 2.079 1.959 -18,6% -32,8% Murcia (Región de) 1.154 1.326 1.449 1.585 1.582 1.396 1.354 1.247 1.137 1.104 -4,4% -30,2% Navarra (Cd. Foral de) 1.411 1.556 1.664 1.705 1.748 1.636 1.547 1.446 1.379 1.376 -2,5% -21,3% País Vasco 2.261 2.514 2.777 2.933 2.996 2.782 2.660 2.587 2.523 2.555 13,0% -14,7% Rioja (La) 1.256 1.419 1.595 1.601 1.587 1.541 1.495 1.408 1.327 1.361 8,3% -14,2% Fuente: Ministerio de Fomento y Euroval

- 2. www.euroval.com ~ 2 ~ Diferencias entre comunidades autónomas Es un hecho cierto que la serie que se muestra en la Tabla 1, sobre una base amplia y consistente en el tiempo, muestra una fuerte subida del precio entre 2004 y 2008, lo que hace que nueve años después, y pese al hundimiento del sector, los precios se mantengan al mismo nivel, o hayan subido en algunas comunidades autónomas. Esto puede considerarse algo negativo cuando hay la expectativa de revalorización continua de la vivienda, pero en cualquier caso habría que tener en cuenta – como sostiene Robert Shiller, la principal autoridad en este tema-, que esta revalorización debería ir en concordancia con el crecimiento del producto bruto de la economía, esto es, alrededor de un 3% anual en el caso de la economía española en circunstancias normales. Esto implica que las subidas que vemos en los años anteriores a 2008 son excesivas cada una de ellas, y completamente desproporcionadas si las vemos como un fenómeno acumulativo. Entre 2008 y 2013, la vivienda libre cae en España un 26,7%, con diferencias significativas entre comunidades autónomas. En un primer grupo, con caídas entre el 33% y el 26% está Madrid, Valencia, Aragón, Canarias, Murcia, Castilla-La Mancha, Cataluña, Andalucía y Baleares. En un segundo grupo, alrededor del 20% de caída, están Galicia, Navarra, Castilla y León, y Cantabria. Y en un tercero, con caídas menores se encuentran Asturias (16,4%), País Vasco (14,7%), La Rioja (14,2%), y Extremadura (13,1%). En el primer grupo, las comunidades tienen precios por metro cuadrado inferiores a las de 2004, excepto Andalucía y Baleares, que prácticamente conservan los mismos niveles de precios de hace nueve años. Las comunidades del grupo segundo y tercero tienen todas ellas niveles de precios por metro cuadrado superiores a 2004. Puede encontrarse una relación entre una subida menos pronunciada de los precios en la fase del auge y una menor caída en la fase posterior. La dispersión que existe entre comunidades autónomas refuerza la idea de que, aun con este nivel de agregación, los mercados de viviendas son dispares, y aunque aparentemente se mueven juntos al alza y a la baja, presentan diferencias muy significativas. La lectura atenta de estos datos proporciona una información valiosa sobre la evolución dispar de los precios en las distintas comunidades autónomas, así como el papel que actualmente juegan en el ajuste de los distintos mercados.

- 3. www.euroval.com ~ 3 ~ Gráfico.2 – Evolución del precio €/m² del vivienda libre por CCAA y España 400 700 1.000 1.300 1.600 1.900 2.200 2.500 2.800 3.100 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 1Tr13 Nacional Andalucía Aragón Asturias (Ppdo.de) Balears (Illes) Canarias 400 700 1.000 1.300 1.600 1.900 2.200 2.500 2.800 3.100 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 1Tr13 Nacional Cantabria Castilla y León Castilla-La Mancha Cataluña Cd. Valenciana Extremadura 400 700 1.000 1.300 1.600 1.900 2.200 2.500 2.800 3.100 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 1Tr13 Nacional Galicia Madrid (Cd. de) Murcia (Región de) Navarra (Cd. Foral) País Vasco Rioja (La) Fuente: Ministerio de Fomento y Euroval

- 4. www.euroval.com ~ 4 ~ Efectos sobre la economía financiera Los precios se han movido en estrecha relación con el papel que juegan las viviendas en los activos de las entidades financieras. Hemos visto mercados en la costa y ciudades, donde la demanda era elástica al precio, de manera que rebajas del precio propiciaban las ventas, en otros lugares no ha sido así, por falta de una demanda. La pérdida de valor de la garantía hipotecaria ha afectado a las entidades financieras, viéndose obligadas a efectuar fuertes dotaciones por depreciación. Sin embargo, hasta 2011 no se inician las fuertes rebajas en los precios, una vez que se obliga por parte del Gobierno a bajar las valoraciones en balance, y los inversores extranjeros se muestran activos en la compra de inmuebles con fuertes descuentos. Esto se traslada poco a poco a los minoristas, con diferencia entre entidades, pues algunas se muestran más decididas en sus rebajas y ventas, anticipando un mercado a la baja. Desde entonces, el mercado es en general claramente bajista. Algunos inversores que habían comprado en 2008 y 2009 a precios que luego resultaron altos, querían resarcirse obteniendo rebajas importantes en sus nuevas operaciones. La Sociedad de Gestión de Activos Inmobiliarios procedentes de la Reestructuración Bancaria (SAREB) introduce un nuevo elemento en la consideración del precio, pues adquiere activos de las entidades financieras intervenidas con un descuento importante, pero tiene que proporcionar rentabilidad a sus accionistas y bonistas, con lo cual tampoco puede vender a precios excesivamente bajos. La SAREB carece de recursos para financiar la compra de viviendas a posibles compradores, por lo que tiene líneas con entidades financieras. La cuestión de la financiación de las viviendas es un tema polémico, que tiene varias lecturas. Una es el sesgo de las entidades financieras hacia la financiación de la compra de viviendas propias; otra, el bajo tipo de interés que se recibe por un préstamo con tanto riesgo, lo que hace poco rentable el negocio hipotecario. Esto lleva a que se estén aplicando por algunas entidades descuentos adicionales cuando el cliente compra sin solicitar préstamo, lo cual es otra variable que influye en la tendencia a la baja en el precio de la vivienda.

- 5. www.euroval.com ~ 5 ~ Lo que nos dice la evolución del mercado hipotecario En la Tabla 2 recogemos el número e importe de hipotecas constituidas sobre viviendas, donde lo más llamativo es la fortísima caída desde 2004, que supera el 75%. Hemos desagregado la información en 2012 y 2013, para que se pueda analizar como movimientos que puedan interpretarse como estabilidad o ligeras subidas, ocurre a niveles tan bajos que no resultan significativas ni relevantes para realizar una interpretación de cambio de tendencia. Puede asegurarse que una recuperación de la demanda, que podría surgir del abaratamiento de la vivienda, se ve contrarrestada por la recesión de la economía, el paro excepcionalmente elevado, y las expectativas que desaniman a los posibles compradores. Tabla.2 – Número e importe* de hipotecas constituidas sobre viviendas 2004 2010 2011 2012 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 %Var 04/12 Nacional Nº 1.107.664 607.535 408.461 274.715 21.195 19.105 19.115 17.577 25.447 24.197 -75,2% Imp. 122.147 71.041 45.716 28.349 2.171 1.923 2.011 1.783 2.619 2.508 -76,8% Andalucía Nº 197.480 107.032 78.495 52.537 4.153 3.645 3.522 3.032 5.205 4.545 -73,4% Imp. 19.136 10.865 7.598 4.796 364 332 339 261 454 404 -74,9% Aragón Nº 27.290 17.202 11.564 8.786 587 579 1.005 841 1.139 760 -67,8% Imp. 2.937 1.963 1.298 873 57 54 131 87 123 79 -70,3% Asturias, Ppdo. de Nº 21.236 13.769 7.907 4.984 418 605 313 407 454 514 -76,5% Imp. 1.882 1.510 817 484 41 61 28 43 42 49 -74,3% Balears, Illes Nº 29.884 17.318 12.554 8.935 739 586 590 639 722 613 -70,1% Imp. 3.650 2.059 1.416 976 73 63 55 105 88 64 -73,3% Canarias Nº 51.205 26.236 15.898 11.506 633 897 723 828 897 1.257 -77,5% Imp. 4.916 2.586 1.522 944 48 76 56 64 75 89 -80,8% Cantabria Nº 12.399 9.477 5.577 3.520 213 192 200 218 460 254 -71,6% Imp. 1.228 1.157 613 362 27 20 23 27 47 26 -70,5% Castilla y León Nº 47.414 32.642 22.266 15.077 1.124 950 1.071 927 1.331 1.485 -68,2% Imp. 4.611 3.705 2.266 1.440 110 86 106 81 131 147 -68,8% Castilla-La Mancha Nº 38.689 23.353 14.480 10.650 676 652 607 675 854 776 -72,5% Imp. 3.795 2.499 1.428 979 57 55 50 60 71 66 -74,2% Cataluña Nº 211.116 94.752 63.547 42.632 3.472 3.097 2.498 2.550 3.751 3.420 -79,8% Imp. 26.586 12.180 7.846 4.601 378 338 281 261 414 396 -82,7% Cd. Valenciana Nº 156.790 70.256 43.552 28.628 2.450 2.229 2.058 1.741 2.375 2.411 -81,7% Imp. 14.502 6.890 3.986 2.349 204 182 154 136 200 199 -83,8% Extremadura Nº 15.215 12.739 8.166 5.095 322 397 424 346 561 334 -66,5% Imp. 1.050 1.152 664 379 25 34 32 24 43 24 -63,9% Galicia Nº 44.453 31.778 21.135 12.318 900 948 823 793 1.132 1.138 -72,3% Imp. 3.942 3.338 2.169 1.150 84 87 76 73 102 101 -70,8% Madrid, Cd. de Nº 153.666 85.088 56.755 37.547 3.084 2.344 3.050 2.544 3.740 3.900 -75,6% Imp. 23.036 12.977 8.361 5.362 431 308 414 328 509 551 -76,7% Murcia, Región de Nº 42.323 20.652 13.320 8.584 624 478 490 438 673 621 -79,7% Imp. 3.844 1.951 1.183 639 47 38 37 38 54 50 -83,4% Navarra, Cd. Foral de Nº 11.648 7.076 5.520 4.105 279 252 238 237 388 399 -64,8% Imp. 1.279 845 666 460 34 25 24 30 43 43 -64,0% País Vasco Nº 37.208 30.230 23.065 17.033 1.346 1.085 1.292 1.167 1.444 1.522 -54,2% Imp. 4.776 4.421 3.355 2.222 173 152 183 150 183 195 -53,5% Rioja, La Nº 7.320 6.106 3.535 1.895 116 131 162 143 211 207 -74,1% Imp. 772 714 379 185 11 11 19 12 22 20 -76,0% * importe en millones de euros Fuente: INE y Euroval

- 6. www.euroval.com ~ 6 ~ En la Tabla vemos como esta caída de la actividad hipotecaria es general para todas las comunidades autónomas, y aunque hay diferencias entre algunas donde cae más del 80% como la Comunidad Valenciana o la de Murcia, y otras donde esta caída es mucho más baja como el País Vasco, donde está alrededor del 55%, el fenómeno es compartido por aquellas comunidades donde el volumen de operaciones es más elevado como Andalucía, Cataluña o Madrid. En el futuro próximo el precio de la vivienda y la recuperación del mercado de hipotecas va a depender de los factores diversos que hemos venido mencionando: una estabilización de la elasticidad de la demanda al precio, el papel de los inversores, la orientación de las entidades financieras a liquidar activos, y sobre todo la evolución de la economía y del empleo, que es causa y efecto del fenómeno que analizamos. Junio de 2013