Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a de acuerdo con las instrucciones provistas. Este título es conciso y captura de manera optimizada el tema principal del documento, que son los ejercicios propuestos sobre principios de contabilidad, lo que lo hace adecuado para propósitos de

Similar a de acuerdo con las instrucciones provistas. Este título es conciso y captura de manera optimizada el tema principal del documento, que son los ejercicios propuestos sobre principios de contabilidad, lo que lo hace adecuado para propósitos de (20)

Más de edwar43

Último

de acuerdo con las instrucciones provistas. Este título es conciso y captura de manera optimizada el tema principal del documento, que son los ejercicios propuestos sobre principios de contabilidad, lo que lo hace adecuado para propósitos de

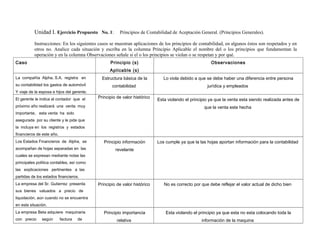

- 1. Unidad I. Ejercicio Propuesto No. 1: Principios de Contabilidad de Aceptación General. (Principios Generales). Instrucciones: En los siguientes casos se muestran aplicaciones de los principios de contabilidad, en algunos éstos son respetados y en otros no. Analice cada situación y escriba en la columna Principio Aplicable el nombre del o los principios que fundamentan la operación y en la columna Observaciones señale si el o los principios se violan o se respetan y por qué. Caso Principio (s) Aplicable (s) Observaciones La compañía Alpha, S.A. registra en su contabilidad los gastos de automóvil Y viaje de la esposa e hijos del gerente. Estructura básica de la contabilidad Lo viola debido a que se debe haber una diferencia entre persona jurídica y empleados El gerente le indica al contador que el próximo año realizará una venta muy importante, esta venta ha sido asegurada por su cliente y le pide que la incluya en los registros y estados financieros de este año. Principio de valor histórico Esta violando el principio ya que la venta esta siendo realizada antes de que la venta este hecha Los Estados Financieros de Alpha, se acompañan de hojas separadas en las cuales se expresan mediante notas las principales política contables, así como las explicaciones pertinentes a las partidas de los estados financieros. Principio información revelante Los cumple ya que la las hojas aportan información para la contabilidad La empresa del Sr. Gutierrez presenta sus bienes valuados a precio de liquidación, aún cuando no se encuentra en esta situación. Principio de valor histórico No es correcto por que debe reflejar el valor actual de dicho bien La empresa Beta adquiere maquinaria con precio según factura de Principio importancia relativa Esta violando el principio ya que esta no esta colocando toda la información de la maquina

- 2. BsF. 1.000.000, gastos por fletes de BsF. 100.000, maniobras de carga y descarga por BsF. 50.000 y gastos de instalación por BsF. 200.000. El contador registró la maquinaria por BsF. 1.000.000. Tomado de: JAVIER ROMERO LOPEZ. Principios de Contabilidad. Capítulo 4. Unidad I. Ejercicio Propuesto No. 2: Principios de Contabilidad de Aceptación General. (Principios Generales). Instrucciones: En los siguientes casos se muestran aplicaciones de los principios de contabilidad, en algunos éstos son respetados y en otros no. Analice cada situación y escriba en la columna Principio Aplicable el nombre del o los principios que fundamentan la operación y en la columna Observaciones señale si el o los principios se violan o se respetan y por qué. Caso Principio (s) Aplicable (s) Observaciones La empresa Beta cambió su método de depreciación y no lo notificó en las notas a sus estados financieros. Principio de información e importancia revelante Esta mal ya que viola en principio y no aporta la información para los estados financieros La empresa Zeta, S.A. presenta sus estados financieros en forma comparativa. Principio de importancia revelante Cumple mientras realice las comparaciones adecuadamente La profesora Bautista, tiene un negocio de salón de fiestas infantiles y una escuela particular. Maneja las operaciones de todo ello mediante una sola cuenta de cheques. Estructura básica de la contabilidad financiera Debería diferenciar cada entidad financiera Como los gastos devengados de energía eléctrica, teléfonos y honorarios no serán pagados sino hasta el próximo ejercicio, el Principio de valor histórico El consumo se realizo este mes no se puede registrar en otro periodo

- 3. gerente no está de acuerdo en que se registren en este período. El contador de la empresa Mina C.A. registró en los activos de la empresa un camión de reparto entregado por el dueño como un aporte. El valor del camión fue incluido en el activo pero no en el capital. Principio de dualidad económica Debe revelar de donde salió el recurso para comprar El movimiento de la caja es de BsF. 20.000.000, al realizar el arqueo arrojo un faltante por BsF. 500.000 y se decidió registrarlo como un gasto de la empresa. Explique su respuesta Principio de información Debe dar mas información Unidad I. Ejercicio Propuesto No. 3: Principios de Contabilidad de Aceptación General. (Principios Generales). Instrucciones: En los siguientes casos se muestran aplicaciones de los principios de contabilidad, en algunos éstos son respetados y en otros no. Analice cada situación y escriba en la columna Principio Aplicable el nombre del o los principios que fundamentan la operación y en la columna Observaciones señale si el o los principios se violan o se respetan y por qué. Caso Principio (s) Aplicable (s) Observaciones El 28 de Diciembre ocurrió un incendio, en el cual se perdieron algunas existencias del Principio de información Tiene toda la información validad

- 4. almacén, a la fecha no se había practicado un conteo físico de las existencias en el almacén, pero según los datos contables se pudo determinar el valor de la perdida, la cual se registro con la fecha del siniestro. El vendedor de la empresa LYM, informa el 28/12/XX al gerente de ventas que tiene un pedido 50 pantalones, procede a suministrar dicha información al contador, el cual registra la venta en la fecha de la solicitud. La factura se emite el día de la entrega de la mercancía el 15/01/X1. (La empresa cierra su periodo contable el 31 de Diciembre de cada año). Principio de valor histórico No esta realizando la contabilidad adecuadamente La empresa considera que la totalidad de las cuentas por cobrar, no se convertirán en efectivo, por lo que procede a realizar una estimación de la perdida a través del análisis de la antigüedad de saldos. Principio de información Toda la información es validad El gerente de la empresa Yaznire, debe recibir un bono de fin año, el cual no le ha sido entregado, el contador lo registrara como un gasto del próximo periodo. . Principio de valor histórico El contador debe registrar cuando ocurra el gasto El contador de la empresa PYL registro el 15/12/X1 una venta de mercancías, el cliente la cancelara el 15/01/X2. Principio de valor histórico Debe ser registrado cuando ocurra la venta Tomado de: JAVIER ROMERO LOPEZ. Principios de Contabilidad. Capítulo 4. Unidad I. Ejercicio Propuesto No. 4: Principios de Contabilidad de Aceptación General. (Principios Generales).

- 5. Instrucciones: Analice y Explique brevemente las siguientes situaciones: Caso Principio (s) Aplicable (s) Observaciones La empresa NeylMa adquirió un local por BsF. 50.000.000 y un vehículo por BsF. 12.000.000. El precio estimado en el mercado es: BsF. 55.000.000 el local y BsF. 15.000.000 el vehículo. Explique el valor por el cual debe registrar la operación y el principio que se debe cumplir. Principio de valor histórico Debe registrar por lo que se pago Como contador en la empresa en la cual presta sus servicios profesionales; usted considera que la metodología para valuar sus inventarios ya no se ajustan a la realidad y decide cambiarla. Explique como actuaría responsablemente y que principio contable debe considerar. Principio de información e importancia relativa La información debe ser evaluada correctamente Considera que el principio del Valor Histórico Original acepta modificaciones .Si o No? No El dueño de la empresa Maloy, viaja a Holanda con el objeto de visitar a algunos proveedores, y programar posibles compras, el contador registra el pago de los pasajes, la comida, el hotel como gastos de la empresa. Principio de información cumple El Sr, Ara dueño de la empresa desea solicitar un préstamo al banco para ampliar su planta de producción, por lo que solicita a su contador Principio de valor histórico ,información , importancia relativa Los estados financieros no serian los correctos

- 6. que le modifique la información financiera de la empresa, para que la solicitud de préstamo sea aprobada. Tomado de: JAVIER ROMERO LOPEZ. Principios de Contabilidad. Capítulo 4. Unidad I. Ejercicio Propuesto No. 5: Unidad I y Unidad II Instrucciones: Analice cada situación y escriba en la columna si es Verdadero o Falso. Explique su respuesta. Caso Verdadero o Falso Explicación El principio de Valor Histórico Original es aplicable al concepto de Patrimonio desde el punto de vista jurídico. Verdadero El principio de valor contable debería ser aplicable en cualquier dinero que ingrese a la empresa La principal diferencia entre el Activo Circulante y el Activo Fijo (Propiedad, Planta y Equipo) es el monto que representan dentro del Activo Total. Falso La diferencia entre ellos es el tiempo que se va a mantener dentro de la empresa El objetivo de la contabilidad como sistema de información y control es generar información para que los dueños de la entidad económica tomen decisiones para luego transmitirlas a otros usuarios. Falso La contabilidad no genera imformacion La Contabilidad Administrativa y la Contabilidad Verdadero La contabilidad es indispensable

- 7. Financiera es útil para la toma de decisiones de los usuarios externos. La ecuación patrimonial permite explicar el principio de Dualidad Económica. Verdadero Asi podremos ver de donde vienen los recursos La empresa puede anticipar posibles pérdidas pero no puede registrar futuras ganancias. Verdadero No se puede contar dinero que no hay Existe un criterio de supletoriedad para aplicar los principios contables. Verdadero Todos los principio son individuales pero entre ellos se complementan Un aumento del activo puede generar un aumento del pasivo o un aumento del capital. (Explique mediante un ejemplo) Verdadero Cuando se adquiere una maquinaria esta la tubo que adquirir o los socios o la empresa El postulado básico de equidad se relaciona con la característica de la información contable: provisionalidad. Verdadero Los intereses de la empresas están en constante evolución Tomado de: JAVIER ROMERO LOPEZ. Principios de Contabilidad. Capítulo 4.

- 8. Ejercicio: Determine los valores del Activo, Pasivo, Capital, Ingreso o Egreso en cada caso: ACTIVO = PASIVO + CAPITAL + INGRESO - EGRESO 1.- = 136,00 + 7.600,00 + 15.879,00 - 8.790,00 2.- 18.850,00 = 2.350,00 + 1.520,00 + 16.430,00 - 3.- 895,00 = 18,00 + 75,00 + - 21,00 4.- 422,00 = 52,00 + + 27,00 - 13,00 5.- 19.850,00 = + 11.000,00 + 6.000,00 - 2.000,00 ACTIVO = PASIVO + CAPITAL 1.- = 18.000,00 + 17.500,00 2.- 56.790,00 = + 31.270,00 3.- 31.850,00 = 12.000,00 + 4.- = 144.000,00 + 126.500,00 5.- 500.223,00 = + 234.870,00