Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (16)

Similar a fuwrheuf ioksjfopd idisjfopdsjf xcojkfopvdskopjf

Similar a fuwrheuf ioksjfopd idisjfopdsjf xcojkfopvdskopjf (20)

Más de ginocuarite2015

Más de ginocuarite2015 (20)

Último

Último (20)

fuwrheuf ioksjfopd idisjfopdsjf xcojkfopvdskopjf

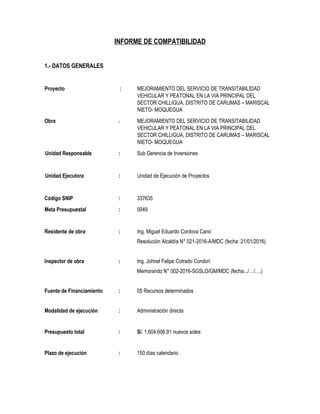

- 1. INFORME DE COMPATIBILIDAD 1.- DATOS GENERALES Proyecto : MEJORAMIENTO DEL SERVICIO DE TRANSITABILIDAD VEHICULAR Y PEATONAL EN LA VIA PRINCIPAL DEL SECTOR CHILLIGUA, DISTRITO DE CARUMAS – MARISCAL NIETO- MOQUEGUA Obra : MEJORAMIENTO DEL SERVICIO DE TRANSITABILIDAD VEHICULAR Y PEATONAL EN LA VIA PRINCIPAL DEL SECTOR CHILLIGUA, DISTRITO DE CARUMAS – MARISCAL NIETO- MOQUEGUA Unidad Responsable : Sub Gerencia de Inversiones Unidad Ejecutora : Unidad de Ejecución de Proyectos Código SNIP : 337635 Meta Presupuestal : 0049 Residente de obra : Ing. Miguel Eduardo Cordova Cano Resolución Alcaldía N° 021-2016-A/MDC (fecha: 21/01/2016) Inspector de obra : Ing. Johnel Felipe Cotrado Condori Memorando N° 002-2016-SGSLO/GM/MDC (fecha:../…/….) Fuente de Financiamiento : 05 Recursos determinados Modalidad de ejecución : Administración directa Presupuesto total : S/. 1,604.606.91 nuevos soles Plazo de ejecución : 150 días calendario

- 2. 2.- ANALISIS Luego de revisar el expediente técnico y planos del proyecto, realizamos la compatibilidad con el terreno in situ, encontrando algunas deficiencias que son necesarias mencionar para tomar decisiones en el transcurso de la ejecución de la obra: COMPATIBILIDAD DEL TERRENO Nos constituimos en la zona de intervención del proyecto: MEJORAMIENTO DEL SERVICIO DE TRANSITABILIDAD VEHICULAR Y PEATONAL EN LA VIA PRINCIPAL DEL SECTOR CHILLIGUA, DISTRITO DE CARUMAS – MARISCAL NIETO- MOQUEGUA; para contrastar la información referida en el expediente técnico y terreno donde se ejecutaran los trabajos a obra, detallando los siguientes análisis: a) El terreno de intervención donde se realizaran los trabajos, se encuentra provisto de construcciones existentes de material provisional y a lo largo de toda la vía de intervención desde la progresiva 0+000 m hasta la progresiva 0+110 m. Así mismo la zona de intervención no cuenta con el catastro urbano donde se visualice estas construcciones. Los planos que se observa en el exp Estos aspectos no se detallan en el expediente técnico entregado a la residencia de obra. b) En el terreno no se han encontrado puntos de referencia, ni tampoco BM topográfico, que ayuden al trazo y replanteo del proyecto. COMPATIBILIDAD DEL EXPEDIENTE A) DE LAS ESPECIFICACIONES TÉCNICAS: Según normatividad vigente se define las especificaciones técnicas como: Descripciones elaboradas por la entidad, de las características fundamentales de los bienes o suministros a adquirir. La estructura de una especificación técnica (Según Contraloría General de la república) es la siguiente: Método de construcción Calidad de los materiales Sistemas de control de calidad Método de medición Condiciones de pago Toda especificación técnica de una p con base de concreto según partida y/o actividad es complementaria y coherente con los planos y el costo unitario correspondiente; sin embargo en los siguientes casos no se cumple este aspecto: La especificación técnica N° 03.02.05, Bancas de madera con base de concreto según planos, detalla los materiales empleados, así como sus dimensiones no corresponden al plano de “Detalle de bancas (PD-05)”.

- 3. La especificación técnica de la partida N°02.04.05 Veredas de concreto F´c=175 kg/cm2, e=10cm, presenta contradicción con el Plano de “Arquitectura y detalles de vías y veredas (PD-01)”, debido a que no se menciona la utilización de piedra de canto rodado en la veredas, Así mismo este insumo no existe en los costos unitarios de la partida, sin embargo en el plano si lo detalla; Esta problemática genera adicionales de obra en dicha partida. En la misma partida se ha incluido el vaciado de concreto del piso del estacionamiento de vehículos ligeros y pesados, esto es un error debido a las exigencias de trabajo de esta zona son altos y por ende se requiere un concreto F´c=210 kg/cm2, e=15cm, a fin de obtener una vida útil mayor y adecuada para esta zona de estacionamientos. B) DE LA PROGRAMACION DE OBRA: Dentro del expediente técnico se menciona 150 días calendarios de ejecución; se han revisado los rendimientos de las partidas y/ o actividades perteneciente a la ruta crítica del proyecto y estas se han calculado bajo condiciones normales de trabajo; sin embargo el inicio real de obra se encuentra en la estación de lluvias de la zona, esto reducirá los rendimientos y las horas de trabajo que se tengan programados por ende generara a futuro una ampliación de plazo de obra. C) DE LOS PLANOS: Se han revisado los planos del proyecto y se observa que los planos siguientes carecen de información y de errores en sus especificaciones: Plano de “Arquitectura y detalles de vías y veredas (PD-01)”: En el plano no figura las obras de drenaje ni las pendientes de piso terminado que se requieren para la construcción de las veredas, esto es necesario a fin de evitar roturas posteriores. Plano de “Planimetría general de arquitectura (PG-01)”: En el plano no figura la cuneta de drenaje pluvial en el margen derecho de la vía en el trayecto (Moquegua- Carumas), tampoco se detalla una alcantarilla que reemplace a dicha cuneta, esta falta de atención al drenaje pluvial genera adicionales de obra respectivos. No existe planos de detalle, ni tampoco especificaciones técnicas que permitan conocer la forma de ejecución de las siguientes partidas: ITEM PARTIDA UND CANT 03.01.03 Reductor de velocidad tipo resalto - sección circular concreto F´c=280 kg/cm2 m3 28.31 03.01.04 Reductor de velocidad tipo resalto- Acero de refuerzo Fý=4200 kg/cm2 kg 226.8 Plano de “Muro de Contención” (PM-01)”: En el mismo plano no se detallan la ubicación de las juntas de construcción y juntas de dilatación del os muros de contención. En el plano figura el siguiente detalle:

- 4. Se observa que la cuneta, se encuentra un nivel inferior de la vereda haciendo un desnivel mayor del contrapaso excediendo el valor 0.18m que según R.N.E. esto perjudicaría el tránsito peatonal adecuado. Así mismo lo adecuado es que la corona de la cuneta coincida con el N.P.T. de la vereda. D) DE LOS METRADOS En referencia a los metrados algunas partidas cuentan con un metrado global y estimado, así mismo las especificaciones técnicas también carecen de descripción detallada y no permiten su correcta ejecución, a continuación se detallan estas partidas: ITEM PARTIDA UND CANT 01.01.01.01.06 Energia solar provisional EST 1 01.01.01.02.01 Suministro e instalacion de modulos prefabricados UND 8 03.03.01 Evaluacion preliminar ambiental GLB 1 03.04.01 Plan de monitoreo Arqueologico(Elaboracion y ejecucion) GLB 1 Se hace notar que en la partida 01.01.01.02.01 “Suministro e instalación de módulos Prefabricados”, dicha partida por estar elaborada en forma global se ha omitido las construcción de obras provisionales conexas en lo referido a servicios higiénicos provisionales para la atención de las personas que Harán uso de dichos módulos. Esta omisión generara un adicional presupuestario de obra. En relación a las partidas correspondientes a los “MUROS DE SOSTENIMIENTO” figura en la planilla de metraje la descripción de los muros de contención MC-01 hasta el MC-14; sin embargo en los planos correspondientes solo se detalla hasta MC-07

- 5. 3.- RECOMENDACIONES a) Se recomienda que se notifique al proyectista para que se pueda absolver las observaciones realizadas por el residente de obra a la brevedad posible, de lo contrario se tendrá dificultades durante la ejecución de la obra; siendo estas causales motivo de adicionales de obra y ampliaciones de plazo. b) Este informe manifiesta que el expediente técnico es compatible con el terreno a pesar la observaciones encontradas estas son subsanables antes y durante la ejecución de obra. c) Dentro de los costos indirectos del presupuesto el expediente técnico de obra detalla lo siguiente: Según las directivas de la entidad, la residencia de obra solo se encarga de gestionar y administrar el los gastos de costo directo del (S/.1,215,611.29) y el 12.5% de gastos generales (S/.151,951.41), que corresponde a la dirección técnica. Mientras que los gastos de supervisión, liquidación, gestión administrativa y licencia de construcción no son gestionadas ni administradas por la actual residencia de obra. Se hace notar que en el periodo del año fiscal 2015 se tuvo un gasto presupuestal cargado al costo indirecto de la obra, dentro del mismo se detalla los gastos de licencia de construcción (S/. 18,234.17) y otros detallados en el informe de estado situacional de la mencionada obra.

- 6. 3.- RECOMENDACIONES a) Se recomienda que se notifique al proyectista para que se pueda absolver las observaciones realizadas por el residente de obra a la brevedad posible, de lo contrario se tendrá dificultades durante la ejecución de la obra; siendo estas causales motivo de adicionales de obra y ampliaciones de plazo. b) Este informe manifiesta que el expediente técnico es compatible con el terreno a pesar la observaciones encontradas estas son subsanables antes y durante la ejecución de obra. c) Dentro de los costos indirectos del presupuesto el expediente técnico de obra detalla lo siguiente: Según las directivas de la entidad, la residencia de obra solo se encarga de gestionar y administrar el los gastos de costo directo del (S/.1,215,611.29) y el 12.5% de gastos generales (S/.151,951.41), que corresponde a la dirección técnica. Mientras que los gastos de supervisión, liquidación, gestión administrativa y licencia de construcción no son gestionadas ni administradas por la actual residencia de obra. Se hace notar que en el periodo del año fiscal 2015 se tuvo un gasto presupuestal cargado al costo indirecto de la obra, dentro del mismo se detalla los gastos de licencia de construcción (S/. 18,234.17) y otros detallados en el informe de estado situacional de la mencionada obra.