Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Control de existencias

Similar a Control de existencias (20)

Control de existencias

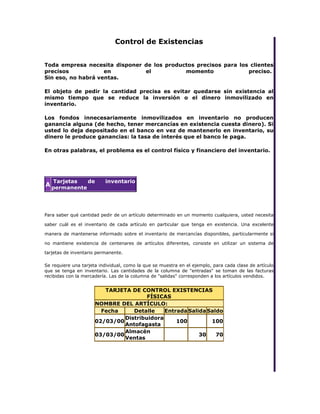

- 1. Control de Existencias Toda empresa necesita disponer de los productos precisos para los clientes precisos en el momento preciso. Sin eso, no habrá ventas. El objeto de pedir la cantidad precisa es evitar quedarse sin existencia al mismo tiempo que se reduce la inversión o el dinero inmovilizado en inventario. Los fondos innecesariamente inmovilizados en inventario no producen ganancia alguna (de hecho, tener mercancías en existencia cuesta dinero). Si usted lo deja depositado en el banco en vez de mantenerlo en inventario, su dinero le produce ganancias: la tasa de interés que el banco le paga. En otras palabras, el problema es el control físico y financiero del inventario. A Tarjetas de inventario permanente Para saber qué cantidad pedir de un artículo determinado en un momento cualquiera, usted necesita saber cuál es el inventario de cada artículo en particular que tenga en existencia. Una excelente manera de mantenerse informado sobre el inventario de mercancías disponibles, particularmente si no mantiene existencia de centenares de artículos diferentes, consiste en utilizar un sistema de tarjetas de inventario permanente. Se requiere una tarjeta individual, como la que se muestra en el ejemplo, para cada clase de artículo que se tenga en inventario. Las cantidades de la columna de "entradas" se toman de las facturas recibidas con la mercadería. Las de la columna de "salidas" corresponden a los artículos vendidos. TARJETA DE CONTROL EXISTENCIAS FÍSICAS NOMBRE DEL ARTÍCULO: Fecha Detalle Entrada Salida Saldo 02/03/00 Distribuidora Antofagasta 100 100 03/03/00 Almacén Ventas 30 70

- 2. a Control de Cantidades Es obvio que si todas las cantidades de "entradas" y "salidas" se registran debidamente en las tarjetas, la cifra de "saldo" en éstas debe estar de acuerdo con el conteo de los artículos en la estantería. Así pues, las tarjetas pueden ser útiles para el control de inventario. Las tarjetas también ayudan a asegurar que no haya exceso ni insuficiencia de mercancías, puesto que indican el máximo de existencia para cada artículo, y el punto hasta el cual puede bajar ese nivel antes que sea preciso hacer un nuevo pedido para el artículo que esté a punto de agotarse. Sin necesidad de contar los artículos realmente en existencia, la persona encargada del inventario sólo tiene que revisar las tarjetas una por una semanalmente, o con tanta frecuencia como sea conveniente para hacer un nuevo pedido, y elaborar una lista de artículos cuyo "saldo" esté en el punto mínimo, o cerca de éste, y después pedir la cantidad necesaria para llevar el inventario nuevamente al punto requerido. Observe que las tarjetas también pueden ser diseñadas para anotar los nombres y el teléfono de los proveedores propuestos. b Variación en la Cantidad Utilizada Para establecer niveles de equivalencia, niveles máximos y niveles de existencias para hacer nuevos pedidos, usted debe considerar la variación en la cantidad utilizada del artículo y el intervalo entre la fecha del pedido y la entrega (tomando en cuenta posibles demoras en ésta). Supongamos, por ejemplo, que su tienda vende normalmente durante la semana 18 unidades de un artículo. En consecuencia, normalmente se pedirán 36 en cada ocasión. No obstante se ha establecido un nivel mínimo, o de seguridad, de seis unidades para ese artículo. Por consiguiente, el máximo es de seis. Si, en el día del pedido, hay nueve unidades en existencia y se necesitan dos días para la entrega, entonces deben pedirse 39, que eleven a 42 la cantidad necesaria de existencias en el transcurso de dos días, cuando será requerido. c Registros Electrónicos El sistema de tarjeta de inventario permanente que se presenta en el ejemplo es para llenar a mano. Actualmente se consigue equipo electrónico capaz de cumplir el mismo objetivo, y suministrar a grandes velocidades información adicional para el control de existencia de mercancías.

- 3. Para utilizar este método, su control de existencia puede estar conectado a las cuentas de la caja registradora, de manera que cada vez que se venda determinado artículo éste sea deducido automáticamente del inventario permanente. El registro se programa entonces para suministrarle al empresario un inventario actualizado de todos los artículos con la misma frecuencia con que lo necesite. PROBLEMAS ESPECIALES Los negocios minoristas deben encarar algunas veces problemas especiales de inventario. Por ejemplo, puede darse que las demandas de sus clientes cambien a muy corto plazo con las variaciones en las características del mercado, al producirse cambios en el estilo de los trajes (para una tienda de ropa), e incluso en el clima (por ejemplo, para una heladería). En consecuencia, las siguientes medidas pueden ayudarles a minoristas con problemas especiales: a Si las circunstancias lo permiten, utilizar tarjetas de inventario permanente, o registros electrónicos, para controlar el movimiento del inventario. b Suplementariamente, colocarle a cada artículo la parte desprendible de una etiqueta de venta, que puede quitarse en el momento de venderse el artículo. Una tabulación manual de estas etiquetas puede ayudar a verificar cuáles artículos se están vendiendo y de cuáles debe hacerse un nuevo pedido. c Establecer el punto mínimo en que deba hacerse un pedido, así como los niveles máximos de inventario para cada artículo básico en existencia. Los artículos básicos son los de mayor demanda y que, al mismo tiempo, se hallan sujetos a mayores cambios en el mercado. Es preciso asegurarse de tener a mano, en todo momento, la mayor cantidad posible de ellos. d Si el negocio es muy pequeño y tiene en existencia solamente unos cuantos artículos, puede utilizarse una forma de inspección visual, especialmente si los artículos que deban reemplazarse son de fácil y rápida consecución con los proveedores. La inspección visual significa que se puede eliminar el papeleo para el control del inventario. Los artículos pueden contarse rápidamente en sus respectivos sitios

- 4. de almacenamiento, y en cada uno puede haber una indicación (por ejemplo, marcada con lápiz en el estante) acerca del punto mínimo en que debe hacerse un nuevo pedido. Comparada con el inventario permanente, la inspección visual puede presentar riesgos de perder el control de las existencias, pero ellos pueden reducirse con una vigilancia atenta. Con su sistema de control de inventario, usted quizá se encuentre con que tiene en existencia artículos de salida lenta que a la postre probablemente deba vender sin el margen de ganancia normal o en algunos casos, a menos del costo. Las tiendas minoristas que venden artículos sujetos a caprichos de la moda se hallan particularmente expuestas a llegar a esta situación. Una apropiada forma de comercialización exige que saque usted esos artículos de su inventario con la mayor brevedad posible. El efectivo inmovilizado en tales artículos no le es de ninguna utilidad, y es probable que pueda darles salida solamente con ventas a precios especiales, descuentos y publicidad también especial. +