Recomendados

Más contenido relacionado

Similar a Practica informatica 3

Similar a Practica informatica 3 (20)

Más de guest41affb6

Practica informatica 3

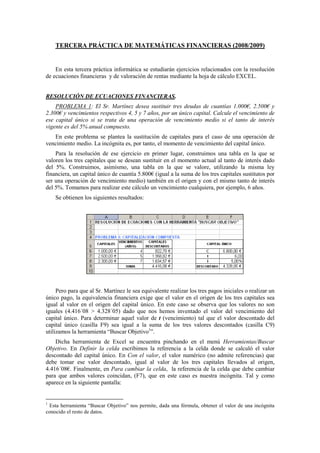

- 1. TERCERA PRÁCTICA DE MATEMÁTICAS FINANCIERAS (2008/2009) En esta tercera práctica informática se estudiarán ejercicios relacionados con la resolución de ecuaciones financieras y de valoración de rentas mediante la hoja de cálculo EXCEL. RESOLUCIÓN DE ECUACIONES FINANCIERAS. PROBLEMA 1: El Sr. Martínez desea sustituir tres deudas de cuantías 1.000€, 2.500€ y 2.300€ y vencimientos respectivos 4, 5 y 7 años, por un único capital. Calcule el vencimiento de ese capital único si se trata de una operación de vencimiento medio si el tanto de interés vigente es del 5% anual compuesto. En este problema se plantea la sustitución de capitales para el caso de una operación de vencimiento medio. La incógnita es, por tanto, el momento de vencimiento del capital único. Para la resolución de ese ejercicio en primer lugar, construimos una tabla en la que se valoren los tres capitales que se desean sustituir en el momento actual al tanto de interés dado del 5%. Construimos, asimismo, una tabla en la que se valore, utilizando la misma ley financiera, un capital único de cuantía 5.800€ (igual a la suma de los tres capitales sustitutos por ser una operación de vencimiento medio) también en el origen y con el mismo tanto de interés del 5%. Tomamos para realizar este cálculo un vencimiento cualquiera, por ejemplo, 6 años. Se obtienen los siguientes resultados: Pero para que al Sr. Martínez le sea equivalente realizar los tres pagos iniciales o realizar un único pago, la equivalencia financiera exige que el valor en el origen de los tres capitales sea igual al valor en el origen del capital único. En este caso se observa que los valores no son iguales (4.416´08 > 4.328´05) dado que nos hemos inventado el valor del vencimiento del capital único. Para determinar aquel valor de t (vencimiento) tal que el valor descontado del capital único (casilla F9) sea igual a la suma de los tres valores descontados (casilla C9) utilizamos la herramienta “Buscar Objetivo1”. Dicha herramienta de Excel se encuentra pinchando en el menú Herramientas/Buscar Objetivo. En Definir la celda escribimos la referencia a la celda donde se calculó el valor descontado del capital único. En Con el valor, el valor numérico (no admite referencias) que debe tomar ese valor descontado, igual al valor de los tres capitales llevados al origen, 4.416´08€. Finalmente, en Para cambiar la celda, la referencia de la celda que debe cambiar para que ambos valores coincidan, (F7), que en este caso es nuestra incógnita. Tal y como aparece en la siguiente pantalla: 1 Esta herramienta “Buscar Objetivo” nos permite, dada una fórmula, obtener el valor de una incógnita conocido el resto de datos.

- 2. Si pulsamos aceptar se observa que la solución dada por Excel es: 5,59 años, que obligatoriamente hemos de transformar en 5 años, 7 meses y 1 día. Este mismo procedimiento se seguiría en el caso de que los datos de partida o la variable que se desea determinar fueran otros. Por ejemplo, si nos dan el valor del capital único y su vencimiento siendo la incógnita es el tipo de interés. Se seguirá este mismo esquema de resolución para el caso de vencimiento común bajo una ley de descuento racional simple tal y como se observa en segundo ejercicio: PROBLEMA 2: Sean tres capitales de cuantías 100€, 200€ y 300€ y vencimientos respectivos 5, 6 y 7 meses que se desean sustituir por un único capital. Obtener el vencimiento de este capital único de cuantía 620€ y el tanto de interés vigente es del 5% anual simple. Repetimos el procedimiento anterior, teniendo en cuenta que se trata de una operación de vencimiento común y que trabajamos bajo la ley de la ley de descuento racional simple. El resultado en este caso es de 14,54 meses (14 meses y 16 días).

- 3. La segunda parte de esta práctica informática está relacionada con ejercicios del tema 4 Rentas discretas: Estudio del Valor Actual y Final de rentas discretas mediante el cálculo de de una tabla que nos permitirá obtener estas valoraciones Suponga que se desea determinar el valor actual y final de una renta constante de 10 términos anuales de 30€ cada uno utilizando una tasa de interés del 4% anual compuesto para los tres siguientes casos: a) Renta inmediata y postpagable b) Renta inmediata y prepagable c) Renta diferida tres años postpagable Para el cálculo del valor actual de la renta bajo una ley financiera compuesta, en este caso ( ) de actualización compuesta C0 = Cn ⋅ (1 + i ) − n , calcularemos el valor actual de cada uno de los términos de la renta en el momento de inicio de la operación. El valor actual de dicha renta será la suma de todos los valores actualizados. Si la renta fuera prepagable la única diferencia sestaría en que el primero de los términos se encontraría en el momento inicial y el último a principio del último año (final del penúltimo año). Si se tratara de una la renta diferida habría que actualizar los pagos igualmente al momento inicial. Para el caso en el que se desee calcular el valor final de la renta, bajo una ley de ( ) capitalización compuesta Cn = C0 ⋅ (1 + i ) n , ya sea postpagable inmediata o diferida se calculará el valor final en el momento en el que finalice la renta (generalmente junto al último de los términos de la renta). Si la renta es prepagable, su valor final se calculará un periodo después del último de los términos de la renta. En todos los casos el valor final será igual a la suma de todos los términos capitalizados en el momento de valoración.

- 4. Tal y como se observa en las siguientes tablas:

- 5. En el siguiente apartado aprenderemos a calcular el valor actual y final de rentas constantes utilizando las fórmulas que se han aprendido en clase para calcular el valor actual y final an |i y sn|i y las funciones financieras que nos permite utilizar Excel (VA y VF) Estudio del Valor Actual y Final de una renta constante mediante las funciones financieras VA y VF En un primer lugar, calcularemos el valor actual y final de rentas constantes pospagables y prepagables tanto con las fórmulas financieras de Excel y utilizando las expresiones an |i y sn |i . En la columna B los valores actual y final se calculan multiplicando el valor de la anualidad por la expresión correspondiente a ⋅ an|i y a ⋅ sn|i (siendo a el valor del término de la renta) conocidos los valores de 5% para el interés, 10 términos y 50€ de cuantía. En la columna C estos mismos valores se calculan con las fórmulas propias de Excel VA y VF. Para ello pinchamos en el menú Insertar/Función y buscamos dentro de las funciones las Financieras y en ellas VA (para el Valor actual) y VF (para el final). Al pulsar sobre Aceptar aparecerá el siguiente cuadro en el que tendremos que ir introduciendo los valores correspondientes. En tasa se escribe el tipo de interés, nper hace referencia al número de pagos de la renta y pago al valor del término que ha de incluirse en negativo2. Los otros dos argumentos son opcionales, en tipo se hace referencia al tipo de renta, se escribirá 0 si la renta es postpagable y 1 si es prepagable. En caso de no aparecer nada, la función valora la renta como postpagable. 2 En Excel las equivalencias financieras se utilizan como expresiones igualadas a cero, en este caso: A- a ⋅ an|i = 0

- 6. Pulsando Aceptar y se obtiene el resultado en la celda en la que hayamos introducido dicha fórmula. De manera general para rentas postpagables y podríamos introducir directamente en la celda =VA(tipo;nper;-término) para valor actual (si no quisiésemos utilizar el asistente anterior) y =VF(tipo;nper;-término) para el valor final. Hay que tener cuidado al incluir la cuantía del término ya que debe escribirse como negativa. Este mismo resultado se obtiene si multiplicamos el término de la renta por =VA(tipo;nper;-1) ya que esta última expresión equivale a multiplicar a ⋅ an|i (siendo a el valor del término constante). De manera análoga, puede calcularse el valor final. Para calcular los valores prepagables simplemente multiplicaremos los respectivos valores postpagables por el factor de capitalización (1+i). También podemos utilizar la fórmula de Excel para hallar el valor actual de la renta prepagable =VA(tipo; nper;-término; ; 1) o para hallar el valor final de la renta prepagable =VF(tipo; nper;-término; ; 1). Cálculo de la tasa de interés en una renta constante: Interpolación linea) En el estudio de las rentas constantes es importante el cálculo de la tasa de interés al que se actualiza o capitaliza un conjunto de pagos. Esto es, el cálculo de la tasa de interés a la que se ha valorado una renta cuando son conocidos el resto de los datos. Suponga un ejercicio en el que se desea determinar el tanto de interés anual compuesto al que está valorada una renta anual de 15 términos anuales de 50€ si el valor actual de dicha renta (que suponemos inmediata y postpagable) es de 600€. Para resolverlo nos ayudaremos de la herramienta Buscar objetivo. Para ello calculamos el valor actual con la función =VA de dicha renta estableciendo una tasa de interés cualquiera, por ejemplo del 5%. Con los datos anteriores calculamos el valor actual de la renta, que obviamente no coincidirá con 600€ ya que el tanto de interés que hemos tomado ha sido elegido al azar y no tiene por qué ser correcto. De nuevo utilizamos la herramienta Buscar Objetivo para obtener aquel tanto de interés que hace igual el valor actual calculado con 600€, cambiando el tanto de valoración (B17).

- 7. Resolviendo, i=2’93%. Este mismo ejercicio podría haberse resuelto para el caso en el que se conociera el valor final de la renta y nuestra incógnita fuera el cálculo de la tasa de interés. Aquí procederíamos de igual manera con la diferencia de que partiríamos del uso de la fórmula de valor final (VF). Cálculo del Pago Complementario Continuando con el ejercicio anterior, supongamos que nos piden calcular el número de pagos que debe realizarse para obtener un valor actual 600€, siendo la cuantía de cada uno de los pagos de 50€, entregándolos al finalizar cada año y la tasa de interés de valoración del mercado en este momento del 4% anual compuesto. Para este cálculo seguiríamos un procedimiento similar al realizado en el caso anterior al utilizar la herramienta Buscar Objetivo incluyendo inicialmente un valor cualquiera para el vencimiento, ya que en este caso, nuestra incógnita es el número de periodos. Una vez calculado se tiene que el resultado es n=16,67 años, es decir, 16 años y 242 días. En este caso y dado que n no es un número de pagos enteros podríamos calcular la cuantía de un pago complementario para que el valor actual siga siendo de 600€ en diferentes supuestos. Por ejemplo, a) Un pago complementario junto al último de los pagos regulares. b) Un pago complementario en el momento de inicio de la operación. Para obtener el valor de este pago complementario despejaríamos de la ecuación de equivalencia: - En el Apartado a) (pago complementario en el año 16), la ecuación es la siguiente: VA = a ⋅ a16|i + P ⋅ (1 + i ) −16 Sustituyendo el resto de datos del problema queda: 600 = 50 ⋅ a1 6|0, 04 + P ⋅ (1 + 0,04) −16 . Como nuestra única incógnita es el valor de este pago complementario despejamos y queda que P=32’56€. - En el Apartado b) (pago complementario en el año 0) la ecuación es: VA = a ⋅ a16|i + P Sustituyendo queda: 600 = 50 ⋅ a16|0, 04 + P En este caso, el valor de este pago complementario es P=17’39€