Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a costos

Similar a costos (20)

Último

Último (20)

costos

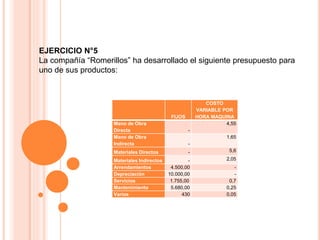

- 1. EJERCICIO N°5 La compañía “Romerillos” ha desarrollado el siguiente presupuesto para uno de sus productos: FIJOS COSTO VARIABLE POR HORA MAQUINA Mano de Obra Directa - 4,55 Mano de Obra Indirecta - 1,65 Materiales Directos - 5,6 Materiales Indirectos - 2,05 Arrendamientos 4.500,00 - Depreciación 10.000,00 - Servicios 1.755,00 0,7 Mantenimiento 5.680,00 0,25 Varios 430 0,05

- 2. Los costos de supervisión para el producto son Horas Maquina costos 0-9.999 $1.000,00 10.000-29.999 $2.200,00 30.000-59.999 $4.500,00 60.000 o más $6.000,00 Los costos por horas extras para la producción son: Horas Maquina Costos 20.000-49.999 $4.000,00 50.000 o más $9.000,00 Se pide: a) Prepare un presupuesto estático de manufactura a 20.000 horas máquina. b) Calcule las tasas de aplicación estándar de costos indirectos de fabricación por hora máquina.

- 3. PARA EL DESARROLLO DEL EJERCICIO a) Prepare un presupuesto estático de manufactura a 20.000 horas máquina. FORMULAS UTILIZADAS 푻푶푻푨푳 푫푬 푪푶푺푻푶푺 푫푬 푭푨푩푹푰푪푨푪푰푶푵 = 푪 푽푨푹푰푨푩푳푬푺 + 푪 푭푰푱푶푺 ¿Qué es un presupuesto estático? Es una forma de planeación que muestra anticipadamente los costos en un solo nivel de actividad.

- 4. b) Calcule las tasas de aplicación estándar de costos indirectos de fabricación por hora máquina. FORMULAS UTILIZADAS 푻푶푻푨푳 푫푬 푪푰푭 = 퐶퐼퐹 푉퐴푅퐼퐵퐿퐸푆 + 퐶퐼퐹 퐹퐼퐽푂푆 푪푰푭 푽푨푹푰푨푩푳푬푺 푿 푯푶푹푨 푴푨푸푼푰푵푨 = 푇푂푇퐴퐿 퐷퐸 퐶퐼퐹 푉퐴푅퐼퐴퐵퐿퐸푆 퐻푂푅퐴푆 푀퐴푄푈퐼푁퐴 푪푰푭 푭푰푱푶푺 푿 푯푶푹푨 푴푨푸푼푰푵푨 = 푇푂푇퐴퐿 퐷퐸 퐶퐼퐹 퐹퐼퐽푂 퐻푂푅퐴푆 푀퐴푄푈퐼푁퐴 푻푶푻푨푳 푫푬 푪푰푭 푿 푯푶푹푨 푴푨푸푼푰푵푨 = 푇푂푇퐴퐿 퐷퐸 퐶퐼퐹 퐻푂푅퐴푆 푀퐴푄푈퐼푁퐴 ¿Qué son las tasas de aplicación estándar de CIF? Las tasas de aplicación de costos indirectos se fijan (por lo general) en términos de dólares por unidad de la actividad estimada de alguna base (denominada actividad denominador). Sin embargo tiene que haber una relación directa entre la base y los costos indirectos de fabricación.