costos-por-ordenes-especificas.pdf

•

0 recomendaciones•33 vistas

costos por ordenes especificas

Recomendados

Recomendados

Más contenido relacionado

Similar a costos-por-ordenes-especificas.pdf

Similar a costos-por-ordenes-especificas.pdf (20)

Más de Centro de estudios superiores ct técnicos

Más de Centro de estudios superiores ct técnicos (20)

Último

Último (20)

costos-por-ordenes-especificas.pdf

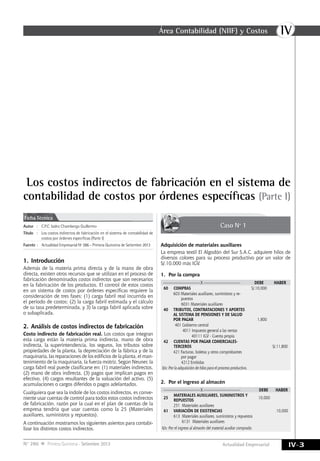

- 1. IV Área Contabilidad (NIIF) y Costos IV-3 Actualidad Empresarial N° 286 Primera Quincena - Setiembre 2013 Los costos indirectos de fabricación en el sistema de contabilidad de costos por órdenes específicas (Parte I) Autor : C.P.C. Isidro Chambergo Guillermo Título : Los costos indirectos de fabricación en el sistema de contabilidad de costos por órdenes específicas (Parte I) Fuente : Actualidad Empresarial Nº 286 - Primera Quincena de Setiembre 2013 Ficha Técnica 1. Introducción Además de la materia prima directa y de la mano de obra directa, existen otros recursos que se utilizan en el proceso de fabricación denominados costos indirectos que son necesarios en la fabricación de los productos. El control de estos costos en un sistema de costos por órdenes específicas requiere la consideración de tres fases: (1) carga fabril real incurrida en el periodo de costos; (2) la carga fabril estimada y el cálculo de su tasa predeterminada, y 3) la carga fabril aplicada sobre o subaplicada. 2. Análisis de costos indirectos de fabricación Costo indirecto de fabricación real. Los costos que integran esta carga están la materia prima indirecta, mano de obra indirecta, la superintendencia, los seguros, los tributos sobre propiedades de la planta, la depreciación de la fábrica y de la maquinaria, las reparaciones de los edificios de la planta, el man- tenimiento de la maquinaria, la fuerza motriz. Según Neuner, la carga fabril real puede clasificarse en: (1) materiales indirectos, (2) mano de obra indirecta, (3) pagos que implican pagos en efectivo, (4) cargos resultantes de la valuación del activo, (5) acumulaciones o cargos diferidos o pagos adelantados. Cualquiera que sea la índole de los costos indirectos, es conve- niente usar cuentas de control para todos estos costos indirectos de fabricación, razón por la cual en el plan de cuentas de la empresa tendría que usar cuentas como la 25 (Materiales auxiliares, suministros y repuestos). A continuación mostramos los siguientes asientos para contabi- lizar los distintos costos indirectos. Caso Nº 1 Adquisición de materiales auxiliares La empresa textil El Algodón del Sur S.A.C. adquiere hilos de diversos colores para su proceso productivo por un valor de S/.10,000 más IGV. 1. Por la compra ———————————X ——————————— DEBE HABER 60 COMPRAS S/.10,000 603 Materiales auxiliares, suministros y re- puestos 6031 Materiales auxiliares 40 TRIBUTOS, CONTRATACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,800 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES- TERCEROS S/.11,800 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas X/x: Por la adquisición de hilos para el proceso productivo. 2. Por el ingreso al almacén ———————————X ——————————— DEBE HABER 25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS 10,000 251 Materiales auxiliares 61 VARIACIÓN DE EXISTENCIAS 10,000 613 Materiales auxiliares, suministros y repuestos 6131 Materiales auxiliares X/x: Por el ingreso al almacén del material auxiliar comprado.

- 2. IV IV-4 Instituto Pacífico N° 286 Primera Quincena - Setiembre 2013 Informes Especiales 1. Por el consumo ———————————X ——————————— DEBE HABER 61 VARIACIÓN DE EXISTENCIAS S/.8,000 613 Materiales auxiliares, suministros y repuestos 6131 Materiales auxiliares 25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS S/.8,000 251 Materiales auxiliares X/x: Consumo de materiales auxiliares. 2. Por el registro en las cuentas de costos ———————————X ——————————— DEBE HABER 90 COSTOS INDIRECTOS EN PROCESO 8,000 90251 Materiales auxiliares 79 CARGAS IMP. A CUENTAS DE COSTOS y gastos 8,000 X/x: Transferencias a las cuentas de costos. Costo indirecto de fabricación estimado. Al comienzo de cada periodo de la gestión de costos se hace un estimado de los costos indirectos de fabricación correspondiente a ese periodo. El estimado está referenciado sobre la base de la producción que esperamos realizar, el cual está calculado en función de las unidades, costo de la mano de obra, los costos de la materia prima, las horas de la mano de obra, las horas de máquina. Determinado el monto de la carga fabril para la gestión de costos y seleccionada la base se divide, cuyo cociente es la tasa que se aplicará a cada producto. Caso Nº 2 Aplicación de los costos indirectos de fabricación La empresa Montero S.A. está haciendo un estudio del efecto sobre los costos de fabricación de los diferentes métodos común- mente usados por las empresas para aplicar los Costos Indirectos de Fabricación (CIF) a la producción. Los CIF presupuestados del año es S/.216,000. El presupuesto también establece provisiones para costo de materiales directos por S/.144,000, costos de mano de obra por S/.216,000, horas de mano de obra directa, 64,000; y horas máquina, 48,000. No había productos en proceso de fabricación al comienzo del año. Las estadísticas reales de producción para el primer mes del año fiscal que comienza el 1 de enero fue: Estudio técnico de la fábrica N° Orden Materiales directos Mano obra directa Horas de mano de obra Horas máquina Termina- ción de la orden 200 S/. 900.00 600.00 180 110 Enero 13 201 600.00 420.00 110 100 Enero 19 202 410.00 300.00 85 150 Enero 5 203 500.00 350.00 90 60 Enero 20 204 8,200.00 5,300.00 700 550 En proceso 205 700.00 480.00 120 230 Enero 26 206 1,100.00 750.00 180 155 En proceso Se requiere: a) Calcular tasas predeterminadas de los CIF basados en cuatro métodos posibles. b) Calcular en forma tabular comparativa el costo de completar las órdenes 202 y 205, utilizando los cuatro métodos com- putados en a)1. 1 NEUNER, John. Contabilidad de costos. Solución a) Tasas predeterminadas de costos indirectos Los costos indirectos de fabricación que se incluyen en los tra- bajos terminados en una industria significa que previamente se identifican cuáles son los costos indirectos dentro del universo de los costos en que se ha incurrido en la producción, para luego analizar la tasa de costos indirectos de fabricación que se pueden utilizar para determinar el factor que servirá de base para asignar el costo a cada producto o servicio. La tasa de cos- tos indirectos de fabricación para el caso se calcula utilizando la siguiente relación: Tasa = Costos Indirectos de Fabricación Base Base Cálculo Tasa Costo de materiales (S/.216,000/144,000) X 100 150.00 % Costo de mano obra (S/.216,000/216,000.00) X 100 100.00 % Horas mano de obra (S/.216,000/64,000) 3.375 por hora Horas - máquina (S/.216,000/44,000) 4.909090 por hora Las tasas se calculan dividiendo el monto del presupuesto de S/.108,000.00, entre el valor de cada una de las bases: b) Órdenes de trabajo • Orden de trabajo Nº 202 Base Material Mano de obra Indirectos Costo Total Costo material 410.00 300.00 S/.615.00 S/.1,325.00 Costo mano de obra 410.00 300.00 S/.300.00 1,010.00 Horas mano de obra 410.00 300.00 286.87 996.87 Horas máquina S/.410.00 300.00 736.36 1,146.36 Los costos indirectos de fabricación para la orden de trabajo Nº202 se calculan multiplicando el valor de la base por la tasa del método seleccionado. El costo del material y de la mano de obra permanecen constantes por ser costos directos. • Orden de trabajo Nº 205 Base Material Mano de obra Indirectos Total Costo material 700.00 480.00 1,050.00 2.230.00 Costo mano de obra 700.00 480.00 480.00 1,660.00 Horas mano de obra 700.00 480.00 405.00 1,585.00 Horas máquina 700.00 480.00 1,129.00 2,309.00 El costeo de la orden de trabajo Nº 205 tiene el mismo proce- dimiento que el realizado para la orden de trabajo Nº 2022. Costo indirecto sobre (sub)aplicada y su relación con el costo estimado Es una cuenta transitoria de control que registra la diferencia de un mayor o menor costo y que incide en la determinación del costo de producción y el costo de venta. El mayor o menor costo no siempre se puede dar en los costos indirectos o carga fabril, sino también en los demás elementos del costo cuando este se proyecta, como es el caso de los costos estimados donde se ve claramente el concepto de un sobre o subcosto aplicado, cuya diferencia debe prorratearse entre los productos terminados y los productos en proceso a fin de llegar al costo real. 2 Ídem. Continuará en la siguiente edición.