Recomendados

Recomendados

Más contenido relacionado

Similar a Metodo horizontal-del-balance-general-pamolsa

Similar a Metodo horizontal-del-balance-general-pamolsa (20)

Metodo horizontal-del-balance-general-pamolsa

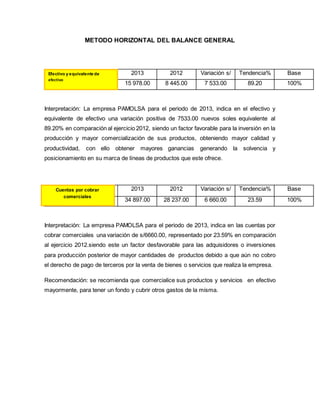

- 1. METODO HORIZONTAL DEL BALANCE GENERAL 2013 2012 Variación s/ Tendencia% Base 15 978.00 8 445.00 7 533.00 89.20 100% Interpretación: La empresa PAMOLSA para el periodo de 2013, indica en el efectivo y equivalente de efectivo una variación positiva de 7533.00 nuevos soles equivalente al 89.20% en comparación al ejercicio 2012, siendo un factor favorable para la inversión en la producción y mayor comercialización de sus productos, obteniendo mayor calidad y productividad, con ello obtener mayores ganancias generando la solvencia y posicionamiento en su marca de líneas de productos que este ofrece. 2013 2012 Variación s/ Tendencia% Base 34 897.00 28 237.00 6 660.00 23.59 100% Interpretación: La empresa PAMOLSA para el periodo de 2013, indica en las cuentas por cobrar comerciales una variación de s/6660.00, representado por 23.59% en comparación al ejercicio 2012.siendo este un factor desfavorable para las adquisidores o inversiones para producción posterior de mayor cantidades de productos debido a que aún no cobro el derecho de pago de terceros por la venta de bienes o servicios que realiza la empresa. Recomendación: se recomienda que comercialice sus productos y servicios en efectivo mayormente, para tener un fondo y cubrir otros gastos de la misma. Cuentas por cobrar comerciales Efectivo y equivalente de efectivo

- 2. 2013 2012 Variación s/ Tendencia% Base 44 386.00 40 114.00 4272.00 11.65 100% Interpretación: La empresa PAMOLSA para el periodo 2013 en relación los inventarios han aumentado en 4272.00 nuevos soles representado por 11.65% en comparación al ejercicio 2012 .siendo un factor favorable ordenada, detallada y valorada del conjunto de bienes o pertenencias que constituyen el patrimonio de la empresa, pues así manteniendo en equilibrio entre el flujo real de entrada y de salida de mercancías que experimentan en Pamolsa. 2013 2012 Variación s/ Tendencia% Base 143 843.00 95 677.00 48 166.00 50.34 100% Interpretación:La empresa PAMOLSA para el periodo de 2013, indica en las propiedades de planta y equipo tiene una variación de s/ 48166.00 representado por un 50.34% en comparación al ejercicio 2012. Siendo este un factor importante favorable para la inversión a largo plazo de la empresa. Propiedades planta y equipo Inventarios

- 3. 2013 2012 Variación s/ Tendencia% Base 1 851.00 2 812.00 (961.00) 34.17 100% Interpretación:La EmpresaPAMOLSA para el periodo 2013, indica en las provisiones una variación disminución de 961.00 nuevos soles que equivale al 34.17% en comparación al ejercicio 2012 siendo este un factor desfavorable para el pago de actividades ya determinadas, de eventos pasados que la empresa tiene como obligación el desembolso en el presente. Recomendación: se recomienda que PAMOLSA deba hacer una estimación de deudas para el pago determinado en cuanto a su importe exacto o a la fecha en que se producirá, dependiendo del cumplimiento o no de determinadas condiciones. 2013 2012 Variación s/ Tendencia% Base 121 573.00 108 069.00 13504.00 12.50 100% Interpretación:La empresa PAMOLSA en el periodo 2013, indica en el patrimonio obtiene una variación de 13 504.00 nuevos soles equivalente a 12.50%, en comparación al ejercicio 2012 siendo un factor importante favorable de sus aportes efectuados por sus accionistas o participes de los resultados generados por la entidad, ayudando a generar dinámica en sus actividades y mayor solvencia económica y financiera de la empresa en mención. Provisiones Patrimonio