Saga Falabella clasificación AA.pe bonos programas

•

0 recomendaciones•721 vistas

muy buena

Recomendados

Recomendados

Más contenido relacionado

Destacado

Similar a Saga Falabella clasificación AA.pe bonos programas

Similar a Saga Falabella clasificación AA.pe bonos programas (20)

Más de Rosangela Chanco

Último

Último (20)

Saga Falabella clasificación AA.pe bonos programas

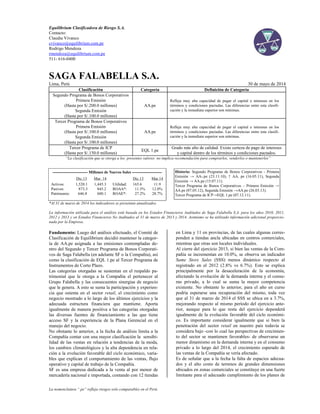

- 1. Equilibrium Clasificadora de Riesgo S.A. Contacto: Claudia Vivanco cvivanco@equilibrium.com.pe Rodrigo Mendoza rmendoza@equilibrium.com.pe 511- 616-0400 La nomenclatura “.pe” refleja riesgos solo comparables en el Perú. SAGA FALABELLA S.A. Lima, Perú 30 de mayo de 2014 Clasificación Categoría Definición de Categoría Segundo Programa de Bonos Corporativos Primera Emisión (Hasta por S/.200.0 millones) Segunda Emisión (Hasta por S/.100.0 millones) AA.pe Refleja muy alta capacidad de pagar el capital e intereses en los términos y condiciones pactadas. Las diferencias entre esta clasifi- cación y la inmediata superior son mínimas. Tercer Programa de Bonos Corporativos Primera Emisión (Hasta por S/.100.0 millones) Segunda Emisión (Hasta por S/.100.0 millones) AA.pe Refleja muy alta capacidad de pagar el capital e intereses en los términos y condiciones pactadas. Las diferencias entre esta clasifi- cación y la inmediata superior son mínimas. Tercer Programa de ICP (Hasta por S/.150.0 millones) EQL 1.pe Grado más alto de calidad. Existe certeza de pago de intereses y capital dentro de los términos y condiciones pactados. “La clasificación que se otorga a los presentes valores no implica recomendación para comprarlos, venderlos o mantenerlos” Historia: Segundo Programa de Bonos Corporativos - Primera Emisión → AA-.pe (23.11.10), ↑ AA. pe (16.05.11), Segunda Emisión → AA.pe (15.07.11). Tercer Programa de Bonos Corporativos – Primera Emisión → AA.pe (07.05.12), Segunda Emisión →AA.pe (26.03.13). Tercer Programa de ICP→EQL 1.pe (07.12.11). *Al 31 de marzo de 2014 los indicadores se presentan anualizados. La información utilizada para el análisis está basada en los Estados Financieros Auditados de Saga Falabella S.A. para los años 2010, 2011, 2012 y 2013 y en Estados Financieros No Auditados al 31 de marzo de 2013 y 2014. Asimismo se ha utilizado información adicional proporcio- nada por la Empresa. Fundamento: Luego del análisis efectuado, el Comité de Clasificación de Equilibrium decidió mantener la categor- ía de AA.pe asignada a las emisiones contempladas de- ntro del Segundo y Tercer Programa de Bonos Corporati- vos de Saga Falabella (en adelante SF o la Compañía), así como la clasificación de EQL 1.pe al Tercer Programa de Instrumentos de Corto Plazo. Las categorías otorgadas se sustentan en el respaldo pa- trimonial que le otorga a la Compañía el pertenecer al Grupo Falabella y las consecuentes sinergias de negocio que le genera. A esto se suma la participación y experien- cia que ostenta en el sector retail, el crecimiento como negocio mostrado a lo largo de los últimos ejercicios y la adecuada estructura financiera que mantiene. Aporta igualmente de manera positiva a las categorías otorgadas las diversas fuentes de financiamiento a las que tiene acceso SF y la experiencia de la Plana Gerencial en el manejo del negocio. No obstante lo anterior, a la fecha de análisis limita a la Compañía contar con una mayor clasificación la sensibi- lidad de las ventas en relación a tendencias de la moda, los cambios climatológicos y la alta dependencia en rela- ción a la evolución favorable del ciclo económico, varia- bles que explican el comportamiento de las ventas, flujo operativo y capital de trabajo de la Compañía. SF es una empresa dedicada a la venta al por menor de mercadería nacional e importada, contando con 12 tiendas en Lima y 11 en provincias, de las cuales algunas corres- ponden a tiendas ancla ubicadas en centros comerciales, mientras que otras son locales individuales. Al cierre del ejercicio 2013, si bien las ventas de la Com- pañía se incrementan en 10.0%, se observa un indicador Same Store Sales (SSS) menos dinámico respecto al registrado en el 2012 (2.8% vs 6.7%). Esto se explica principalmente por la desaceleración de la economía, afectando la evolución de la demanda interna y el consu- mo privado, a lo cual se suma la mayor competencia existente. No obstante lo anterior, para el año en curso podría esperarse una recuperación del mismo, toda vez que al 31 de marzo de 2014 el SSS se ubica en a 3.7%, mejorando respecto al mismo período del ejercicio ante- rior, aunque para lo que resta del ejercicio dependerá igualmente de la evolución favorable del ciclo económi- co. Es importante considerar igualmente que si bien la penetración del sector retail en nuestro país todavía se considera bajo -con lo cual las perspectivas de crecimien- to del sector se mantienen favorables- de observarse un menor dinamismo en la demanda interna y en el consumo privado a lo largo del 2014, el crecimiento esperado de las ventas de la Compañía se vería afectado. Es de señalar que a la fecha la falta de espacios adecua- dos y el alto costo de terrenos de grandes dimensiones ubicados en zonas comerciales se constituye en una fuerte limitante para el adecuado cumplimiento de los planes de --------------------------- Millones de Nuevos Soles ----------------------- Dic.13 Mar. 14 Dic.13 Mar.14 Activos: Pasivos: Patrimonio: 1,520.1 873.3 646.8 1,445.3 845.2 600.1 Utilidad: ROAA*: ROAE*: 165.6 11.5% 27.2% 11.9 12.0% 28.7%

- 2. 2 expansión de SF, aún cuando se cuenta con espacio para crecer en los conos de Lima y en provincias, donde el comercio moderno todavía no alcanza un desarrollo ple- no. De esta manera, resulta positiva la pertenencia al Grupo Falabella, toda vez que no solo le brinda respaldo patrimonial a la Compañía, sino que le permite benefi- ciarse de los planes de expansión que mantiene el Grupo a nivel nacional, facilitando su consolidación en el mer- cado y obteniendo beneficios de las sinergias de negocio generadas con el resto de empresas del Grupo. Es de mencionar que al cierre del ejercicio 2013, el mar- gen bruto de SF mejora en un punto porcentual en línea con la disminución del costo de ventas, explicada por una normalización de las provisiones por desvalorización de existencias respecto al ejercicio anterior. Al respecto, cabe recordar que durante el 2012 el negocio de SF se vio impactado por cambios climatológicos que afectaron la campaña otoño-invierno y que conllevaron a que se ten- gan que realizar mayores descuentos por liquidación de temporada y constituir provisiones por desvalorización de existencias, incrementando de esta manera el costo de ventas. Cabe señalar que al 31 de marzo de 2014, el mar- gen bruto de la Compañía se ajusta en dos puntos porcen- tuales respecto al mismo período del año anterior, en línea con mayores costos asociados a ventas promociona- les realizadas a fin de dinamizar la rotación de la merca- dería. De esta manera, mientras que durante el ejercicio 2013 el incremento observando en la utilidad bruta de SF (+14.4%) le permitió afrontar la mayor carga operativa (+13.7%), al 31 de marzo de 2014, el incremento en el costo de ventas (+11.9%) impacta en la tasa de crecimien- to de la utilidad bruta (+3.2%), ajustando consecuente- mente el resultado operativo en 30.1%. En este sentido, si bien la generación de la Compañía -medida a través del EBITDA (sin considerar otros ingresos / egresos extraor- dinarios)- es suficiente para cubrir adecuadamente tanto la mayor carga financiera asumida como el incremento en el servicio de deuda, los indicadores de cobertura dismi- nuyen al primer trimestre del año en curso. Es de resaltar el carácter recurrente de los ingresos por la Asociación en Participación que mantiene la Compañía con Banco Fala- bella, los mismos que no son considerados para los ratios de cobertura, pero mejorarían los mismos de incluirlos. La mayor carga financiera registrada desde el 2013 se sustenta en los préstamos corrientes tomados por SF a fin de financiar capital de trabajo (+164.3% al cierre de 2013), toda vez que la deuda a largo plazo no varía signi- ficativamente más allá de la incorporación de la Segunda Emisión de Bonos Corporativos contemplada dentro del del Tercer Programa por S/.50 millones, la misma que fue colocada en el mes de abril de 2013 y se amortiza trimes- tralmente, mientras que al primer trimestre de 2014 la Compañía había cancelado el leaseback que mantenía con el BBVA Continental (a diciembre del 2013 quedaba un saldo de S/.565,000), liberando además los activos que mantenía en garantía. De esta manera, mientras que al cierre del ejercicio 2013 la utilidad neta de SF se incrementa en 28.3% alcanzando los S/.165.6 millones, al 31 de marzo del2014 la misma retrocede en 19.2% totalizando S/.11.9 millones. Respec- to a los indicadores de rentabilidad, medidos a través del retorno promedio del accionista (ROAE) y el retorno promedio de los activos (ROAA), ambos mejoran tanto al cierre del ejercicio 2013 como al 31 de marzo de 2014. Con referencia a la rentabilidad obtenida al primer trimes- tre del año en curso, cabe señalar que la misma recoge igualmente un menor patrimonio neto (-7.2% respecto al cierre de 2013) producto del reparto de dividendos reali- zado en el mes de marzo de 2014. A fin de recuperar el ritmo de crecimiento de años ante- riores, durante el ejercicio 2013 la Compañía ha venido fortaleciendo su área de inteligencia comercial, ello con el fin de reducir la variabilidad en las ventas a lo largo de los años venideros. De la misma manera, se espera que las tiendas abiertas en el 2013, así como la maduración de las inauguradas en ejercicios anteriores, aporten positi- vamente al crecimiento de las ventas de SF. Se deben considerar los niveles de liquidez de la Com- pañía, los mismos que si bien en los ejercicios analizados presentan adecuados indicadores, los mismos han fluc- tuado históricamente de acuerdo a la estacionalidad del negocio dado el aprovisionamiento de mercadería necesa- rio para las diferentes campañas. De esta manera, SF suele financiar la mayoría de sus operaciones con fondos de corto plazo, lo que le genera eventuales déficits de capital de trabajo e importantes fluctuaciones en el pasivo corriente. Es de mencionar que de acuerdo a lo indicado por la Compañía, es factible también controlar los indica- dores de liquidez haciendo uso de los descuentos por pronto pago mantenidos con sus proveedores. Asimismo, SF mantiene líneas disponibles de corto plazo por aproximadamente S/.494.6 millones con diferentes enti- dades bancarias a fin de cubrir sus necesidades de capital de trabajo; asimismo, mantiene vigente el Tercer Progra- ma de Instrumentos de Corto Plazo (ICP). Resalta que a partir del 2010 SF presenta un capital de trabajo positivo en línea con el reperfilamiento de su deuda hacia el largo plazo. Con referencia al fondeo en el mercado de capitales, al 31 de marzo de 2013 la Compañía mantiene vigente el Se- gundo y el Tercer Programa de Bonos Corporativos, así como el Tercer Programa de ICP, bajo el cual se podría colocar alguna emisión de darse las condiciones adecua- das. Finalmente, Equilibrium continuará monitoreando los resultados alcanzados por la Compañía, a fin de que los indicadores, estructura financiera y capacidad de pago mantengan los niveles que correspondan a las clasifica- ciones otorgadas. Fortalezas 1. Solidez y experiencia de los accionistas. 2. Posicionamiento estratégico de mercado (integración horizontal). 3. Imagen de marca. 4. Acceso al financiamiento en el mercado de capitales.

- 3. 3 Debilidades 1. Estacionalidad en las ventas. 2. Sensibilidad de las ventas con las tendencias de la moda y factores climatológicos. 3. Liquidez supeditada a las ventas y rotación de inventarios. Oportunidades 1. Expansión y ampliación de sus operaciones (mayor presencia en provincias) 2. Crecimiento del sector consumo y la capacidad adquisitiva de la población. Amenazas 1. Sensibilidad del sector frente a ciclos económicos. 2. Ingreso de nuevos competidores (extranjeros y nacionales). 3. Desaceleración de la demanda interna y el consumo privado.

- 4. 4 PERFIL DE LA COMPAÑÍA Saga Falabella S.A. (SF) fue constituida en noviembre de 1953 bajo la razón social de Sears Roebuck del Perú S.A. Posteriormente, en 1984 se acordó el cambio de razón social a la de Sociedad Andina de los Grandes Almacenes S.A. – SAGA, para finalmente en setiembre de 1999 llegar a su actual denominación de Saga Falabella S.A. a raíz de la adquisición mayoritaria de la Compañía por el Grupo Falabella de Chile en 1995. El objeto social de SF es dedicarse a la venta al por menor de mercadería nacional e importada (prendas de vestir, electrodomésticos, equipos e implementos deportivos, equipos y accesorios para computo, artículos de belleza, etc.). A la fecha, SF posee diversos locales a nivel nacional, contando con 12 tiendas en Lima y 11 en provincias. La Compañía posee además un centro de distribución en el Distrito de Villa El Salvador que centraliza el abasteci- miento de mercadería a los locales. Accionistas Al 31 de marzo de 2014, la estructura accionaria de Saga Falabella es la siguiente: Nombre Participación Falabella Perú S.A.A. 95.68% Otros 4.32% TOTAL 100% Cabe mencionar que en octubre de 2013 Falabella Perú realizó una compra de acciones, incrementando su parti- cipación respecto a lo observado a períodos anteriores. Directorio A la fecha del presente informe, el Directorio se conforma de la siguiente manera: Cargo Nombre Presidente de Directorio Sandro Solari Donaggio Director Juan Pablo Montero S. Director Gianfranco Castagnola Z. Director Alonso Rey B. Director Diego Roca M. Director Juan Xavier Roca M. Plana Gerencial La gestión de la Empresa se distribuye de la siguiente forma: Cargo Nombre Gerente General Alex Zimmerman Franco Gerente de Desarrollo Inmobiliario José Antonio Contreras R. Gerente de Recursos Humanos Felipe Flores G. Gerente de Finanzas Julio Alcalde A. Gerente de Sistemas César Hashimoto K. Gerente de Contabilidad Nancy Samalvides M. Gerente de Negocios Miguel Plaza Málaga Cargo Nombre Gerente Comercial Edmundo Muñoz D. Gerente de Proyectos Inmobiliarios Javier Vidal O. Es de mencionar que en el mes de agosto de 2013 el señor Juan Xavier Roca Mendenhall dejó la Gerencia General, siendo la misma cubierta por el señor Alex Zimmerman, quien se incorporó a Saga Falabella en 1997, ocupando anteriormente la Gerencia de Negocios, la misma que fue cubierta por el señor Miguel Antonio Plaza Málaga. Asimismo, Juan Cúneo dejó de ser Director de SF en el mes de abril del presente año. Perfil del Accionista El Grupo Falabella opera a través de la empresa S.A.C.I. Falabella, una de las más importantes de Chile cuyos orígenes se remontan a 1889, siendo su principal negocio la venta al detalle de vestuario, accesorios y productos para el hogar a través de tiendas por departamento, home- centers y tiendas de especialidad, así como alimentos a través de hiper y supermercados. Además, ha desarrollado el área de servicios financieros (emisión de tarjetas de crédito, corretaje de seguros, banco y agencia de viajes), la administración de centros comerciales y la manufactura de textiles. Al 31 de marzo de 2014, el Grupo posee 40 tiendas por departamento en Chile, 23 en Perú, 11 en Argentina, y 15 en Colombia. Respecto a los supermercados, en Chile ascienden a 48 y en Perú totalizan en 42; mientras que en relación a las tiendas de mejoramiento del hogar, éstas ascienden a 205, de las cuales 83 están en Chile, 25 en Perú, 7 en Argentina, 33 en Colombia y 57 en Brasil. Resalta que en el 3013 el Grupo adquirió 56 tiendas Dici- co en Brasil, a fin de expandir sus operaciones en dicho país. Saga Falabella S.A. de Perú es subsidiaria de Falabella Perú S.A.A. (antes Inversiones y Servicios Falabella Perú S.A.), empresa Holding perteneciente a Falabella, que incursionó en Perú en 1995 mediante la compra de las acciones de la Sociedad Andina de los Grandes Almacenes S.A. – SAGA. Cabe señalar que Falabella Perú S.A.A. posee seis subsi- diarias: Banco Falabella Perú, Corredora de Seguros Falabella, Open Plaza, Hipermercados Tottus, Sodimac Perú y Saga Falabella. Ésta última tiene tres subsidiarias directas (Saga Falabella Iquitos, Saga Falabella Oriente y Viajes Falabella), Hipermercados Tottus dos (Hipermer- cados Tottus Oriente y Cía. San Juan) y Sodimac Perú una (Sodimac Perú Oriente). Por su parte, Open Plaza mantie- ne seis subsidiarias directas (Kaynos, Logística y Distri- bución, Falacuatro, Inversiones Corporativas Beta, Inver- siones Corporativas Gamma y Open Plaza Oriente) y una indirecta, Aventura Plaza S.A. empresa constituida en sociedad con Ripley (Perú) y Malls Plaza (Chile) a través de la cual se desarrollan centros comerciales en el Perú. Respecto a Aventura Plaza, cabe mencionar que Falabella Perú S.A. también tiene participación directa en esta empresa.

- 5. 5 Fuente: Información pública de Saga Falabella / Elaboración: Equilibrium Estrategia de Negocios La estrategia de negocios de la Compañía está basada en ofrecer una innovadora gama de productos de buena calidad a precios convenientes al sector que atiende, contando para esto con locales ubicados en zonas estraté- gicas a nivel nacional, que le han permitido mantener un crecimiento sostenido en sus ventas. Debido al importante flujo de personas que ingresan a las tiendas de SF, las mismas se han posicionado como tien- das ancla en los centros comerciales donde participan, aportando positivamente al desarrollo de los centros co- merciales del Grupo. Es de resaltar que por el tipo de negocio de la Compañía, el desarrollo de locales junto con otras tiendas por departamento le resulta ventajoso, toda vez que dichas tiendas se complementan ofreciendo una mayor oferta de productos a los consumidores. Al 31 de marzo de 2014, SF cuenta con 23 tiendas, de las cuales 12 se encuentran ubicadas en Lima y 11 en provincias, con un área de ventas total de 145,385m2 . Tienda Año Propiedad San Isidro 1995 Propio San Miguel 1995 Alquilado Jockey Plaza 1997 Alquilado Lima Centro 1998 Propio Piura 2001 Alquilado Arequipa 2002 Propio Chiclayo 2005 Alquilado Miraflores 2005 Alquilado Megaplaza 2006 Alquilado Cajamarca 2007 Alquilado Trujillo Mall 2007 Grupo - Aventura Plaza Atocongo 2008 Grupo - Open Plaza Bellavista 2008 Grupo - Aventura Plaza Angamos 2010 Grupo - Open Plaza Piura OP 2010 Grupo - Open Plaza Arequipa Porongoche 2010 Grupo - Aventura Plaza Chimbote 2012 Alquilado Santa Anita 2012 Grupo - Aventura Plaza Plaza Norte 2013 Alquilado Tienda Año Propiedad Cañete 2013 Alquilada Pucallpa 2013 Grupo - Open Plaza Ica 2013 CC El Quinde Iquitos 2014 Alquilado Las últimas aperturas han sido la tienda de Plaza Norte (mayo 2013), Cañete (agosto 2013), Pucallpa (diciembre 2013), Ica (diciembre 2013) e Iquitos (marzo de 2014). Cabe señalar que en el mes de diciembre de 2013 la Compañía cerró la tienda que operaba en Ica, la misma que fue reemplazada por una nueva ubicada dentro del Centro Comercial El Quinde. Asimismo, resalta que SF se encuentra dando un mayor impulso a la apertura de tien- das en provincias, dada la poca disponibilidad de terrenos de grandes dimensiones en zonas comerciales dentro de Lima, así como por los elevados precios de los mismos. Debido a la aún baja presencia del sector retail en las zonas de la periferia de Lima, así como en provincias, la apertura de locales en estas zonas se considera más atrac- tiva al ser posible capturar una mayor participación de mercado y generar importantes crecimientos en ventas. Para los próximos dos años la Compañía espera inaugurar entre tres y cuatro tiendas por año, para lo cual se encuen- tra en constante búsqueda de ubicaciones adecuadas para el desarrollo de las mismas. Los planes de expansión de SF van de la mano con las favorables perspectivas que mantiene en relación al sector. Líneas de Venta SF comercializa una variada cantidad de productos nacio- nales e importados (prendas de vestir, artículos de belleza, juguetería, artículos para el hogar, electrónica, línea blan- ca, etc.) a través de sus tiendas y canales no tradicionales como fono-compras, ventas institucionales y la venta por Internet, siendo la primera tienda por departamentos del Perú en implementar este último canal. Respecto a la composición de sus ventas, la línea Moda sigue siendo la más relevante, representando al cierre del ejercicio 2013 el 56.8% del total de los ingresos de la Compañía. Cabe

- 6. 6 resaltar que dentro de esta línea se consideran los segmen- tos niños, hombres, mujeres, calzado y belleza. 0% 20% 40% 60% 80% 100% 2010 2011 2012 2013 55.1% 55.5% 55.4% 56.8% 32.5% 32.1% 32.2% 31.2% 12.4% 12.3% 12.4% 12.0% Composición de las Ventas Deco Electro Moda Fuente: Información de Saga Falabella / Elaboración: Equilibrium Respecto a los medios de pago, la tarjeta de crédito CMR aún se mantiene como el principal medio de pago de SF, habiendo incrementado su importancia respecto a las ventas en 10.6%. Cabe mencionar que dicha tarjeta es emitida por el Banco Falabella, empresa vinculada al Grupo, el cual es uno de los emisores más importantes de tarjetas de crédito del Perú, manteniéndose en el primer lugar del sistema banca- rio. Esto último constituye una herramienta muy potente para impulsar el consumo del crédito, ya que permite organizar campañas y promociones en función a la amplia base de datos de clientes que posee. Logística En agosto de 1998 se inauguró el Centro de Distribución (CD) ubicado en Villa el Salvador, el mismo que cuenta con un sistema de última tecnología, el cual está orientado a reducir los costos de procesamiento, almacenamiento y distribución de mercadería. El Centro de Distribución se encuentra ubicado sobre un terreno de 88,000 m2 con áreas destinadas al almacenamiento, zonas de procesa- miento y el edificio de oficinas administrativas, con aproximadamente 45,800 m2 de área construida que le permite aprovechar el cubicaje total y maximizar las efi- ciencias operativas y financieras del Centro En cuanto al sistema de información, el CD cuenta con el Sistema de Administración de Bodega (S.A.B.), sistema de gestión de almacenes basado en la planificación conti- nua, el seguimiento y el control de la actividad en tiempo real que cubre todos los procesos operativos del ciclo de la mercancía, teniendo como principales ventajes la con- firmación de movimientos con lectura de código de ba- rras, la reducción del tiempo de atención de pedidos, Stock Fiable, resolución de incidencias en automático cuando se producen, información en tiempo real, reduc- ción de errores y seguimiento de las operaciones realiza- das. Adicionalmente cuenta con el B2B que es una alian- za estratégica entre Saga Falabella y sus proveedores, que se basa en el intercambio de información a través de un portal en Internet. Cabe resaltar que a la fecha del presente informe el centro de distribución de la Compañía consolida las compras de SF y en menor medida las compras de Hipermercados Tottus. Las áreas que soportan la operación logística en el CD son: Importaciones, que se encarga de la coordinación de embarques y despachos de mercadería importada. Logística de Proveedores, que se encarga del recibo nacional (cita, revisión de mercadería, manejo del crossdocking y contacto con proveedores locales), reparto, control de mercadería y logística de provee- dores. Logística de Distribución, que se encarga del recibo importado (programación de contenedores, proceso de mercadería y devoluciones), almacén, despacho, ingeniería, transporte y canal no tradicional. Logística, que se encarga de soporte técnico, recursos humanos, prevención y proyectos. Las compras de mercadería que realiza SF dependen de la estacionalidad, las tendencias de la moda y de la posibili- dad de que se dé un fenómeno climatológico adverso, el cual modificaría las condiciones estacionales y las com- pras de los clientes. Al mantener las prendas una signifi- cativa participación de las ventas, su compra es un factor clave en la logística de la Compañía. SF cuenta con un área especializada en planificar las campañas y su correc- to aprovisionamiento, buscando minimizar de esta forma la probabilidad de que sus márgenes de rentabilidad se vean afectados. ANÁLISIS DEL SECTOR Actividad Económica En el ejercicio 2013, la economía global registró un cre- cimiento de 2.9% respecto al ejercicio previo, el mismo que refleja la recuperación moderada de los Estados Uni- dos así como la estable -aunque débil- recuperación de la Zona Euro. No obstante, dicho crecimiento presenta un menor dinamismo que en el ejercicio previo (+3.1%) producto de la desaceleración de la economía china y de las fluctuaciones en los precios de los minerales, a lo cual se le suma la incertidumbre presentada en los mercados respecto a la evolución de los retiros de los estímulos monetarios por parte de la Reserva Federal de los Estados Unidos (FED). -6.0 -4.0 -2.0 0.0 2.0 4.0 6.0 8.0 10.0 12.0 2008 2009 2010 2011 2012 2013 Crecimiento Mundial del PBI (Var. % Anual) EconomíasDesarrolladas Economíasen Desarrollo Economía Mundial Economía Peruana Fuente: BCRP / Elaboración: Equilibrium

- 7. 7 No obstante lo anterior, el Banco Central de Reserva del Perú (BCRP) espera una recuperación en el crecimiento de la economía mundial para el 2014 y 2015 (+3.4% y +3.8%, respectivamente)1 sustentado en la normalización del ritmo de crecimiento de la economía china, la cual creció en los últimos años a un ritmo de dos dígitos y que se espera se mantenga en un rango de 7% a 8% para los próximos años, en línea con el cambio de dinámica de crecimiento en dicha economía en busca de una mayor distribución de la riqueza. Asimismo, la economía mun- dial aún se encuentra influenciada por los posibles efectos del recorte del estímulo monetario norteamericano, lo que ocasionaría un menor flujo de capitales a las economías emergentes, esto a pesar de la reafirmación por parte de la FED de mantener sus tasas de interés bajas. Por su parte, la economía peruana creció en 5.0% en el 2013 mostrando una tendencia decreciente en su ritmo de crecimiento por tercer año consecutivo. Esto último se asocia al menor crecimiento de la demanda interna, la cual disminuye de 7.4% a 5.7% entre el 2012 y 2013, además de la pronunciada disminución en el ritmo de crecimiento de la inversión privada, toda vez que en el 2013 sólo creció en 3.9% mientras que en el ejercicio previo lo hizo en 13.5%. Es de mencionar que ambas variables están relacionadas con la menor expectativa por parte de los agentes económicos, los mismos que no son ajenos a las influencias de los acontecimientos globales. Sin embargo, el BCRP espera que dichas variables se reviertan en el 2014 y 2015, impulsados por los recientes anuncios en proyectos de inversión privada, cartera que ascendería a US$31.5 mil millones para dicho periodo de tiempo, principalmente en los sectores de minería, hidro- carburos y electricidad. No obstante, se espera que el componente externo siga restando en la composición del crecimiento del PBI, debido a un posible retroceso de los términos de intercambio producto del menor crecimiento de la economía China2 . En ese sentido, se espera un cre- cimiento del PBI en el 2014 de 5.5%. -20.0 -15.0 -10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0 30.0 0.0 2.0 4.0 6.0 8.0 10.0 12.0 2008 2009 2010 2011 2012 2013 DemandaInterna(%)einversiónPrivada(%) PBI(%) PBI, Demanda Interna e Inversión Privada (Var. %) PBI Demanda Interna Inversión Privada Fuente: BCRP / Elaboración: Equilibrium 1 Cabe mencionar que el BCRP corrigió a la baja el estimado de crecimiento de la economía mundial en el Reporte de Inflación de Abril 2014. 2 Si bien la evolución de los términos de intercambio han presentado una tendencia negativa los últimos trimestres, estos se encuentran aún por encima del promedio de los últimos diez años. Tipo de Cambio Durante el ejercicio 2013 el Nuevo Sol se depreció res- pecto a la divisa norteamericana en 9.15%, cerrando con un tipo de cambio de S/.2.80, el mismo que estuvo supe- ditado a las expectativas del retiro del estímulo monetario por parte de la FED, que no solo impactó a la moneda local, sino a las demás monedas de las economías emer- gentes. Asimismo, el tipo de cambio resultó perjudicado por el marcado déficit de la balanza comercial, la misma que disminuyó -restringiendo el ingreso de la moneda extranjera- debido al menor precio registrado internacio- nalmente en los metales preciosos y cobre. Del mismo modo, las perspectivas de mejora en los Estados Unidos conllevaron a que los agentes no residentes y fondos de pensiones demanden Dólares en el mercado cambiario. Al 31 de marzo de 2014, el tipo de cambio interbancario promedio venta se ubicó en S/.2.81, registrando el BCRP -desde el 2012- compras por US$19,065 millones, mien- tras que las ventas alcanzan los US$7,351 millones 2.4000 2.4500 2.5000 2.5500 2.6000 2.6500 2.7000 2.7500 2.8000 2.8500 -3,000.00 -2,000.00 -1,000.00 - 1,000.00 2,000.00 3,000.00 Dic-10 Feb-11 Abr-11 Jun-11 Ago-11 Oct-11 Dic-11 Feb-12 Abr-12 Jun-12 Ago-12 Oct-12 Dic-12 Feb-13 Abr-13 Jun-13 Ago-13 Oct-13 Dic-13 NuevoSolporDólarAmericano MillonesdeUS$ Tipo de Cambio y Compras Netas del BCRP Compras Netas de US$ Tipo de Cambio Profesional Fuente: BCRP / Elaboración: Equilibrium ANÁLISIS FINANCIERO DEL EMISOR Rentabilidad y Generación Al cierre del ejercicio 2013, la utilidad neta de la Com- pañía se incrementó en 28.3% respecto al 2012, mejoran- do el margen neto en un punto porcentual. Dicho incre- mento se explica por una mejora del margen bruto y me- nores pagos extraordinarios por impuestos. No obstante, al primer trimestre del 2014 la utilidad neta retrocede en 19.2%, toda vez que el margen bruto y el margen operati- vo se deterioran en relación al mismo período del ejerci- cio anterior. De esta manera, en el ejercicio 2013 la mejora en el mar- gen bruto se sustenta en el crecimiento de las ventas y en la normalización de los costos, toda vez que se observa- ron menores provisiones por desvalorización de existen- cias. Es de mencionar que en el 2012 la utilidad bruta de SF se vio afectada por menores ventas en línea con los cambios climáticos anómalos registrados durante el se- gundo y tercer trimestre, lo cual afectó la campaña otoño- invierno producto de la realización de descuentos por liquidación de temporada más agresivos, así como por la constitución de provisiones por desvalorización de exis- tencias. No obstante lo anterior, al 31 de marzo de 2014 el costo de ventas se incrementa en 11.9%, por encima que

- 8. 8 el aumento registrado en los ingresos (+9.4%) producto de mayores ventas promocionales. Cabe mencionar que para los dos primeros meses del año la Compañía manten- ía inventarios acumulados, por lo cual debió realizar varias liquidaciones a fin de incrementar la rotación. 1,848 2,180 2,422 2,462 2,665 2,71411.6% 9.3% 6.7% 1.2% 2.8% 3.7% - 500 1,000 1,500 2,000 2,500 3,000 0% 2% 4% 6% 8% 10% 12% 14% Dic.10 Dic.11 Dic. 12 Mar. 13* Dic. 13 Mar. 14* Millones Ventas vs SSS Ingresos SSS Fuente: Saga Falabella / Elaboración: Equilibrium Al cierre del ejercicio 2013, a pesar de la tendencia posi- tiva observada en las ventas de la Compañía, el indicador Same Store Sales (SSS) presentó un menor dinamismo respecto a lo observado en períodos anteriores, recu- perándose relativamente al primer trimestre del 2014 con un SSS de 3.7%. Esto se explica tanto por la desacelera- ción de la economía como por la mayor competencia observada, por lo que SF viene mejorando su estrategia comercial a fin de impactar positivamente en sus ventas, de la mano de nuevas aperturas de tiendas y la madura- ción de las tiendas ya existentes. Se debe considerar que a pesar de las favorables perspectivas que mantiene la Compañía para este año, el crecimiento del consumo privado podría continuar ajustándose, afectando el dina- mismo esperado en ventas para el sector retail. Respecto a la carga operativa, al cierre del ejercicio 2013 la misma se incrementa en 13.7% respecto al 2012 debido principalmente a la apertura de cuatro nuevas tiendas durante dicho período y al consecuente incremento del personal, así como a las mayores campañas de publicidad y marketing realizadas dada la fuerte competencia exis- tente; no obstante, el margen operativo mejora en relación a lo observado en el ejercicio anterior. Al 31 de marzo de 2014, la carga operativa se incrementa en 7.7% debido principalmente a la apertura de una nueva tienda. Resaltan los menores márgenes observados al primer trimestre de 2013 y 2014, toda vez que las ventas son menores en relación a lo observado a lo largo del año al ser un perío- do menos dinámico. 11.7% 8.7% 7.6% 3.4% 8.1% 2.1% 7.9% 6.6% 5.3% 2.8% 6.2% 2.1% 0% 2% 4% 6% 8% 10% 12% Dic.10 Dic.11 Dic. 12 Mar. 13 Dic. 13 Mar. 14 Evolución de los Márgenes Operativos y Netos Mg Operativo Mg neto Fuente: Saga Falabella / Elaboración: Equilibrium De esta manera, si bien la generación de SF (medida a través del EBITDA) mejora para los períodos analizados, a nivel de margen se observa un ajuste al primer trimestre del año en curso. Indicadores Dic.10 Dic. 11 Dic. 12 Mar. 13 Dic. 13 Mar. 14 EBITDA (MM de S/.)* 249.1 231.9 236.4 241.8 268.7 265.1 Margen EBITDA 13.5% 10.6% 9.8% 5.8% 10.1% 4.6% *Últimos 12 meses En línea con la evolución de la generación, los indicado- res de cobertura de la Compañía mejoran a diciembre del 2013 y se ajustan ligeramente a marzo del 2014. Al cierre del 2013 la positiva evolución en los niveles de genera- ción compensa la mayor deuda tomada para capital de trabajo y la colocación de la Segunda Emisión de Bonos Corporativos contemplada dentro del Tercer Programa por S/.50.0 millones realizada en el mes de abril de 2013. Por otro lado, al primer trimestre del año tanto la mayor carga financiera como los menores niveles de generación de la Compañía, ajustan sus indicadores de cobertura. Cabe mencionar que a marzo del 2014 SF no había to- mado mayor deuda, habiendo incluso cancelado el lease- back mantenido con el BBVA Banco Continental (saldo a diciembre de 2013 ascendente a S/.565,000). 24.4 10.5 9.8 10.3 10.8 10.4 5.4 4.5 4.0 4.2 4.3 4.3 0 4 8 12 16 20 24 28 Dic.10 Dic.11 Dic. 12 Mar. 13* Dic. 13 Mar. 14* Cobertura EBITDA Ebitda/Gastos financieros Ebitda/Servicio de deuda Fuente: Saga Falabella / Elaboración: Equilibrium Cabe mencionar que SF mantiene un contrato de asocia- ción en participación con Banco Falabella, mediante el cual se compromete a entregar aportes a cambio de parti- cipar en los resultados del banco. AL 31 de diciembre de 2013, los ingresos por este concepto ascendieron a S/.53.8 millones, mientras que al 31 de marzo de 2014 los mis- mos alcanzan S/.13.1 millones, habiéndose incrementado en ambos casos en línea con los mayores aportes realiza- dos. Al representar estos ingresos una fuente de genera- ción directa dado su carácter recurrente, fortalecen los indicadores de cobertura. De esta manera, al incorporarlos a los ratios, la cobertura de gastos financieros se incre- menta a 13.0 veces para en el 2013 y 12.5 veces al primer trimestre de 2014, mientras que la cobertura de servicio de deuda ascendería a 5.2 veces tanto al cierre del 2013 como a marzo de 2014. Si bien SF cerró el 2013 con pérdidas por diferencia en cambio, estas no fueron significativas, cerrando el ejerci- cio con una utilidad neta mayor en 28.3% respecto al 2012. No obstante, al 31 de marzo de 2014 la utilidad neta disminuye en 19.2% debido al menor margen bruto y operativo, toda vez que las pérdidas por diferencia en

- 9. 9 cambio tampoco fueron significativas. De esta manera, la rentabilidad medida a través del ROAA y el ROAE se incrementa al cierre del 2013 y a marzo del 2014. Cabe mencionar que a marzo del 2014 la rentabilidad obtenida considera la disminución en el patrimonio producto de la repartición de dividendos por S/.58.9 millones. 16.5% 12.7% 9.7% 10.7% 11.5% 12.0% 40.3% 30.6% 23.3% 25.2% 27.2% 28.7% 0% 10% 20% 30% 40% 50% Dic.10 Dic.11 Dic. 12 Mar. 13* Dic.13 Mar. 14* Evolución del ROAA y ROAE ROAA% ROAE% Fuente: Saga Falabella / Elaboración: Equilibrium Endeudamiento Históricamente la estructura de financiamiento de la Compañía ha estado concentrada en el corto plazo, toda vez que SF se financia principalmente con proveedores y con préstamos de corto para cubrir sus necesidades de capital de trabajo al poder acceder a tasas de interés atrac- tivas por parte del sistema financiero. Asimismo, resalta la participación del patrimonio como fuente de fondeo, la misma que se mantiene alrededor de 42% durante los últimos cuatro años. 52% 48% 44% 44% 44% 45% 6% 10% 14% 14% 13% 13% 42% 41% 42% 42% 43% 42% 0% 20% 40% 60% 80% 100% Dic.10 Dic.11 Dic. 12 Mar. 13 Dic. 13 Mar. 14 Estructura de Fondeo PasivosCorrientes PasivosNo Corrientes Patrimonio Fuente: Saga Falabella / Elaboración: Equilibrium De acuerdo a lo señalado anteriormente, los pasivos co- rrientes de la Compañía se encuentran conformados prin- cipalmente por cuentas por pagar comerciales y préstamos bancarios. En este sentido, al 31 de diciembre de 2013, las cuentas por pagar comerciales se ajustaron en 11.1% en línea con los mayores pagos realizados a proveedores a fin de beneficiarse de los descuentos por pronto pago. Comportamiento similar se observa al primer trimestre de 2014, disminuyendo las cuentas por pagar comerciales en 9.9%. Respecto a la deuda corriente, cabe mencionar que tanto al cierre del ejercicio 2013 como a marzo del 2014 esta se incrementó en línea con las necesidades de capital de trabajo de la Compañía. Resalta que SF mantiene líneas de crédito disponibles para capital de trabajo por aproximadamente S/.494.6 millones con la mayoría de bancos del sistema financiero. Por otro lado, en relación a las cuentas por pagar a vinculadas, al cierre del 2013 estas se ajustaron en 28.6% debido principalmente a menores obligaciones con el Banco Falabella por gastos de publi- cidad y promoción, así como por la menor recaudación de los clientes de dicho banco en las tiendas de la Compañía. Al 31 de marzo de 2014, el incremento fue de 72.7% debido principalmente a los dividendos por pagar a Fala- bella Perú por S/.56.4 millones. Es de resaltar igualmente el ajuste en los tributos por pagar Al 31 de marzo de 2014 (-95.9%) va en línea con la cancelación del impuesto general a las ventas por pagar, producto de las mayores ventas efectuadas durante la campaña navideña del ejerci- cio 2013. De esta manera, si bien en el 2013 los pasivos corrientes de SF se incrementaron en 13.4%, a marzo 2014 retroceden en 2.7%. Respecto al pasivo no corriente, al cierre del ejercicio 2013 este se incrementó en 3.5% en línea con la coloca- ción de la Serie A de la Segunda Emisión de Bonos Cor- porativos contemplados dentro del Tercer Programa por S/.50.0 millones, disminuyendo al primer trimestre de 2014 en 4.9% producto del vencimiento de un leaseback mantenido con el BBVA Continental. Cabe mencionar que al 31 de marzo de 2014, la Compañía no mantiene activos en garantía al haber cancelado todas sus obliga- ciones a largo plazo con entidades financieras. Al cierre del ejercicio 2013, la participación del patrimo- nio como fuente de fondeo se incrementa en un punto porcentual debido a los mayores resultados del ejercicio (+28.3%), esto a pesar de la repartición de dividendos por S/.94.0 millones pagados en los meses de abril y diciem- bre del mismo año. Por otro lado, al 31 de marzo de 2014, el patrimonio retrocede en 7.2% debido principalmente al reparto de dividendos por S/.58.9 millones. Lo anterior ha conllevado a que el apalancamiento conta- ble (pasivo / patrimonio) disminuya al cierre del 2013 en línea con el mayor fortalecimiento del patrimonio, mien- tras que al 31 de marzo de 2014 se incrementa en línea con el reparto de dividendos realizados que conllevó a que el patrimonio retroceda en 7.2%. 1,39 1,43 1,37 1,38 1,35 1,41 1,0 1,3 1,5 Dic.10 Dic.11 Dic. 12 Mar. 13 Dic. 13 Mar. 14 Evolución del Endeudamiento Patrimonial Fuente: Saga Falabella / Elaboración: Equilibrium Liquidez Los indicadores de liquidez de SF durante los períodos analizados se mantienen en niveles similares a los regis- trados en períodos anteriores, toda vez que no han habido variaciones significativas en los activos y pasivos corrien- tes, mejorando inclusive ligeramente el capital de trabajo.

- 10. 10 Indicadores Dic.10 Dic. 11 Dic. 12 Mar. 13 Dic. 13 Mar. 14 Liquidez General 1.01 1.01 1.37 1.15 1.37 1.15 Liquidez Acida 0.36 0.38 0.64 0.34 0.57 0.29 Capital de Trabajo (MM de soles/.) 6.75 5.99 218.4 82.6 249.3 98.6 Respecto a los activos corrientes, al cierre del ejercicio 2013 los mismos se incrementan en 13.6% producto principalmente de las mayores existencias (+25.6%), toda vez que las cuentas por cobrar a su vinculada Banco Fala- bella retroceden en 0.5% dada la menor utilización de las tarjetas de crédito CMR y CMR Visa en las tiendas de la Compañía; mientras que la partida caja y bancos disminu- ye igualmente en 7.6% en línea con los mayores aportes realizados por el contrato de asociación en participación que mantiene con el Banco Falabella. Al 31 de marzo de 2014, los activos corrientes se ajustan en 18.3% debido principalmente a las menores cuentas por cobrar a su vinculada Banco Falabella, toda vez que el primer trimes- tre del año es menos dinámico en ventas para la Compañ- ía. Asimismo, se observa también una disminución en el rubro caja y bancos en línea con los mayores aportes realizados por el contrato de asociación en participación, y mayores aportes realizados a sus subsidiarias, princi- palmente a las ubicadas en la selva, toda vez que se en- cuentran en etapa inicial de operaciones. Se debe considerar que la liquidez de la Compañía se ve fortalecida por el respaldo que le brinda su pertenencia al Grupo Falabella, así como por el amplio acceso al crédito con el que cuenta en el sistema financiero y en el mercado de capitales, lo cual le permite mantener fuentes de fon- deo diversificadas. En este sentido, es de resaltar que a la fecha SF mantiene una línea de crédito disponible de corto plazo de alrededor de S/.494.6 millones y no posee mayor deuda financiera a largo plazo. Se consideran igualmente los descuentos por pronto pago a los que accede la Compañía, dado que de tener problemas pun- tuales de liquidez se puede dejar de ser muy activo en la utilización de estos beneficios, liberando los fondos nece- sarios. Los niveles de liquidez de SF fluctúan de acuerdo a la estacionalidad del negocio, dada la necesidad de aprovi- sionamiento de mercadería necesaria para empezar las campañas. Debido a la naturaleza del negocio, la Com- pañía financia la mayoría de sus operaciones con fondos de corto plazo, por lo que generalmente el capital de trabajo se ha mostrado deficitario; es decir, parte de los activos corrientes se financian con préstamos o cuentas por pagar de corto plazo. Sin embargo, a partir del ejerci- cio 2010 -a raíz de la reestructuración de pasivos median- te la emisión de bonos corporativos- tanto el capital de trabajo como los ratios de liquidez han venido revirtiendo dicho comportamiento. 7 6 218 83 249 99 0 50 100 150 200 250 300 Dic.10 Dic.11 Dic. 12 Mar. 13 Dic. 13 Mar. 14 Millones Evolución del Capital de Trabajo Fuente: Saga Falabella / Elaboración: Equilibrium Resalta que para los períodos analizados el flujo de caja operativos haya sido positivo, esto a pesar de que en el ejercicio 2013 retrocede en relación al ejercicio anterior. 208 (28) 22 63 43 84 -50 0 50 100 150 200 250 Dic.10 Dic.11 Dic. 12 Mar. 13 Dic. 13 Mar. 14 Millones Flujo de Caja Operativo Fuente: Saga Falabella / Elaboración: Equilibrium EMISIONES VIGENTES Certificados de Depósito Tercer Programa de Certificados de Depósito Nego- ciables Saga Falabella El programa se inscribió el 12 de diciembre del 2011 en el RPMV hasta por un valor de S/.150.0 millones. Dichos CD’s estarán respaldados con garantía genérica sobre el patrimonio de SF. A la fecha la Compañía no tiene CDs en circulación. Monto del Programa: S/.150 millones. Moneda: Nuevos Soles o Dólares Americanos. Fecha de Inscripción: 12 de diciembre de 2011 Plazo del Programa: El Programa tendrá una duración de dos años contados a partir de la fecha de su inscripción en Registros Públicos. Emisiones: Los Instrumentos de Corto Plazo podrán ser emitidos en una o más emisiones a ser definidas por el Emisor en coordinación con la Entidad Estructuradora y el Agente Colocador. Series: Cada una de las Emisiones de los Instrumentos de Corto Plazo podrá tener una o más series. Plazo de los Instrumentos de Corto Plazo: Las Series al interior de cada Emisión podrán tener un plazo distinto, el cual, no obstante, no podrá ser mayor a trescientos sesenta y cuatro (364) Días.

- 11. 11 Bonos Corporativos Segundo Programa de Bonos Corporativos Saga Fala- bella En JGA celebrada el 08 de setiembre de 2008, se acordó la emisión de un Segundo Programa de Bonos Corporati- vos, aprobándose los términos y condiciones del mismo el 31 de marzo de 2010. El monto máximo de circulación de Bonos a ser emitidos bajo el Programa es de hasta S/.200 millones, siendo el plazo de vencimiento del Programa de hasta 10 años. Los fondos obtenidos estarán destinados a inversiones y reemplazo de pasivos. El Programa establece la posibilidad que el Emisor pueda rescatar una o más de las Emisiones de Bonos, siempre que dicha posibilidad se establezca en el Contrato Com- plementario y Prospecto Complementario de la respectiva Emisión. Los Bonos emitidos en este programa se encuentran res- paldados únicamente con el patrimonio del Emisor y mantienen los siguientes resguardos: a. Activos libres / Deuda financiera < = 1.5 veces. b. Endeudamiento < 3.0 veces el patrimonio del Emi- sor. c. Cuentas por cobrar relacionadas - CMR / Total activo < 8% d. Patrimonio neto mínimo de S/.130 millones. e. Índice de cobertura de intereses > = 3.0 f. Índice de cobertura de servicio de deuda > 1.4 veces Primera Emisión – Serie A: Al 31 de marzo de 2014, resta un saldo del principal por amortizar de S/.26.8 millones. Monto: S/.50 millones. Fecha de Colocación: 07 de diciembre de 2010 Fecha de Redención: 09 de diciembre de 2017 Moneda: Nuevos Soles Tasa de Interés: 6.3438% Amortización del Principal y pago de intereses: El principal y el interés compensatorio de los Bonos se amortizarán y pagarán, respectivamente, por trimes- tres vencidos contados a partir de la Fecha de Emi- sión. Primera Emisión – Serie B: Al 31 de marzo de 2014, resta un saldo del principal por amortizar de S/.30.4 millones. Monto: S/.50 millones. Fecha de Colocación: 25 de mayo de 2011 Fecha de Redención: 26 de mayo de 2018 Moneda: Nuevos Soles Tasa de Interés: 7.56250% Amortización del Principal y pago de intereses: El principal y el interés compensatorio de los Bonos se amortizarán y pagarán, respectivamente, por trimes- tres vencidos contados a partir de la Fecha de Emi- sión. Segunda Emisión – Serie A: Al 31 de marzo de 2014, resta un saldo del principal por amortizar de S/.32.1 millones. Monto: S/.50 millones. Fecha de Colocación: 26 de julio de 2011 Fecha de Redención: 27 de julio de 2018 Moneda: Nuevos Soles Tasa de Interés: 7.09375%. Amortización del Principal y pago de intereses: El principal y el interés compensatorio de los Bonos se amortizarán y pagarán, respectivamente, por trimes- tres vencidos contados a partir de la Fecha de Emi- sión. Tercer Programa de Bonos Corporativos Saga Falabe- lla En Junta General de Accionistas de fecha 09 de abril de 2012, se acordó la emisión de un Tercer Programa de Bonos Corporativos. El monto máximo de Bonos a ser emitidos bajo dicho Programa es de hasta S/.300 millo- nes. El plazo de vencimiento del Programa es de dos años, prorrogable por dos años más. Los fondos obtenidos estarán destinados a inversiones y reemplazo de pasivos. Es posible para el Emisor pueda rescatar una o más de las Emisiones de los Bonos que conformen el Programa, siempre que dicha posibilidad se establezca en el Contrato Complementario y Prospecto Complementario de la res- pectiva Emisión de los Bonos. Los Bonos emitidos en este programa se encuentran res- paldados únicamente con el patrimonio del Emisor y posee los siguientes resguardos: a. Endeudamiento < 3.0 veces el patrimonio del Emi- sor. b. Cuentas por cobrar relacionadas - CMR / Total activo < 8% c. Patrimonio neto mínimo de S/. 130 millones. d. Índice de cobertura de intereses > = 3.0 e. Índice de cobertura de servicio de deuda > 1.4 veces Primera Emisión – Serie A: Al 31 de marzo de 2014, resta un saldo del principal por amortizar de S/.49.5 millones. Monto: S/.60 millones. Fecha de Colocación: 23 de mayo de 2012 Fecha de Redención: 24 de mayo de 2022 Moneda: Nuevos Soles Tasa de Interés: 5.81250% Amortización del Principal y pago de intereses: El principal y el interés compensatorio de los Bonos se amortizarán y pagarán, respectivamente, por trimes- tres vencidos contados a partir de la Fecha de Emi- sión. Primera Emisión – Serie B: Al 31 de marzo de 2014, resta un saldo del principal por amortizar de S/.34.0 millones. Monto: S/.40 millones. Fecha de Colocación: 09 de agosto de 2012 Fecha de Redención: 10 de agosto de 2022 Moneda: Nuevos Soles Tasa de Interés: 5.40625%

- 12. 12 Amortización del Principal y pago de intereses: El principal y el interés compensatorio de los Bonos se amortizarán y pagarán, respectivamente, por trimes- tres vencidos contados a partir de la Fecha de Emi- sión. Segunda Emisión – Serie A: Al 31 de marzo de 2014, resta un saldo del principal por amortizar de S/.46.3 millones. Monto: S/.50 millones. Fecha de Colocación: 02 de abril de 2013 Fecha de Redención: 17 de abril de 2023 Moneda: Nuevos Soles Tasa de Interés: 5.00000% Amortización del Principal y pago de intereses: El principal y el interés compensatorio de los Bonos se amortizarán y pagarán, respectivamente, por trimes- tres vencidos contados a partir de la Fecha de Emi- sión.

- 13. 13 SAGA FALABELLA S.A. Balances Generales (Miles de Soles) PCGA IFRS IFRS IFRS IFRS IFRS dic-13 mar-14 dic-10 % dic-11 % dic-12 % mar-13 % dic-13 % mar-14 % dic-12 dic-12 ACTIVOS Activo Corriente Caja Bancos 81,663 8% 43,589 3% 41,100 3% 28,572 2% 37,984 2% 27,826 2% -8% -27% Cuentas por Cobrar Comerciales 7,347 1% 11,058 1% 10,586 1% 13,337 1% 10,776 1% 7,448 1% 2% -31% Otras Cuentas por Cobrar : 0% 0% 0% 0% - - Afiliadas (Sin CMR o Bco Falabella) 8,308 1% 11,957 1% 12,246 1% 6,127 0% 13,563 1% 17,455 1% 11% 29% CMR o Bco Falabella 79,247 8% 165,838 13% 305,872 22% 134,260 11% 304,366 20% 128,520 9% 0% -58% Diversas 8,982 1% 8,522 1% 10,199 1% 7,846 1% 14,368 1% 8,130 1% 41% -43% Existencias: 323,060 33% 387,751 30% 425,323 31% 434,807 34% 534,209 35% 550,683 38% 26% 3% Gastos pagados por anticipado 9,536 1% 6,364 0% 7,058 1% 15,510 1% 7,440 0% 13,495 1% 5% 81% Total Activo Corriente 518,143 53% 635,079 49% 812,384 60% 640,459 50% 922,706 61% 753,709 52% 14% -18% Inmueble maquinaria y equipo neto 353,343 36% 452,860 35% 474,390 35% 483,625 38% 504,355 33% 499,192 35% 6% -1% Inversiones 84,648 9% 208,523 16% 67,960 5% 145,260 11% 86,974 6% 186,681 13% 28% 115% Otros activos 20,153 2% 3,160 0% 5,398 0% 6,127 0% 6,073 0% 5,732 0% 13% -6% TOTAL ACTIVOS 976,287 100% 1,299,622 100% 1,360,132 100% 1,275,471 100% 1,520,108 100% 1,445,314 100% 12% -5% PASIVOS Pasivo Corriente Sobregiros bancarios 5 0% 523 0% - 0% 6,334 0% - 0% - 0% - - Prestamos bancarios 70,252 7% 135,252 10% 93,813 7% 121,780 10% 247,920 16% 267,000 18% 164% 8% Instrumentos de Corto Plazo - 0% 28,588 2% 50,000 4% 50,000 4% - 0% - 0% -100% - Cuentas por pagar Comerciales 241,793 25% 204,909 16% 230,068 17% 155,778 12% 204,451 13% 184,153 13% -11% -10% Otras Cuentas por pagar: 0% 0% 0% 0% - Tributos 42,664 4% 26,913 2% 36,466 3% 2,376 0% 41,998 3% 1,712 0% 15% -96% Remuneraciones y participaciones 43,959 5% 46,779 4% 46,664 3% 33,804 3% 51,666 3% 35,094 2% 11% -32% Dividendos - 0% - 0% - 0% 3,577 0% - 0% 2,507 0% - - Vinculadas 46,345 5% 110,297 8% 66,886 5% 107,934 8% 47,776 3% 82,529 6% -29% 73% Depósitos en garantía 3,823 0% 3,874 0% 3,808 0% 4,741 0% 4,781 0% 3,946 0% 26% -17% Diversas 24,992 3% 39,911 3% 29,482 2% 31,656 2% 35,511 2% 36,078 2% 20% 2% Compensación por tiempo de servicios 1,805 0% 2,076 0% 2,241 0% 5,556 0% 2,389 0% 5,722 0% 7% 140% Porción Cte. Deuda Financiera L.P. 35,759 4% 29,966 2% 34,503 3% 34,307 3% 36,919 2% 36,372 3% 7% -1% Total Pasivo Corriente 511,397 52% 629,088 48% 593,931 44% 557,843 44% 673,411 44% 655,113 45% 13% -3% Deuda Financiera a largo plazo 56,363 6% 119,827 9% 181,122 13% 172,708 14% 191,515 13% 182,422 13% 6% -5% Impuesto a la renta diferido - 0% 14,787 1% 9,869 1% 6,380 1% 4,033 0% 3,315 0% -59% -18% Otras obligaciones a largo plazo - 0% 974 0% 2,195 0% 2,225 0% 4,337 0% 4,383 0% 98% 1% Total Pasivo No Corriente 56,363 6% 135,588 10% 193,186 14% 181,313 14% 199,885 13% 190,120 13% 3% -5% TOTAL PASIVO 567,760 58% 764,676 59% 787,117 58% 739,156 58% 873,296 57% 845,233 58% 11% -3% Capital social 99,275 10% 250,000 19% 250,000 18% 250,000 20% 250,000 16% 250,000 17% 0% 0% Otras reservas de patrimonio 4,275 0% 4,642 0% 6,430 0% 7,011 1% 7,845 1% 8,176 1% 22% 4% Reservas 20,042 2% 20,042 2% 34,500 3% 47,408 4% 48,143 3% 50,921 4% 40% 6% Resultado del ejercicio 146,827 15% 144,586 11% 129,081 9% 14,719 1% 165,647 11% 11,888 1% 28% -93% Resultado Acumulados 138,108 14% 115,676 9% 153,004 11% 217,177 17% 175,177 12% 279,096 19% 14% 59% TOTAL PATRIMONIO NETO 408,527 42% 534,946 41% 573,015 42% 536,315 42% 646,812 43% 600,081 42% 13% -7% TOTAL PASIVO + PATRIMONIO 976,287 100% 1,299,622 100% 1,360,132 100% 1,275,471 100% 1,520,108 100% 1,445,314 100% 12% -5%

- 14. 14 SAGA FALABELLA S.A. Estado de Ganancias y Pérdidas (Miles de Soles) PCGA IFRS IFRS IFRS IFRS IFRS dic-13 mar-14 dic-10 % dic-11 % dic-12 % mar-13 % dic-13 % mar-14 % dic-12 mar-13 INGRESOS Venta de mercadería 1,802,635 98% 2,163,809 99% 2,404,689 99% 514,682 99% 2,649,257 99% 562,176 99% 10% 9% Comisiones por concesiones 6,634 0% - 0% - 0% - 0% - 0% - 0% - - Otros Ingresos Operacionales 38,304 2% 16,510 1% 17,643 1% 3,166 1% 15,483 1% 4,558 1% -12% 44% TOTAL INGRESOS 1,847,573 100% 2,180,319 100% 2,422,332 100% 517,848 100% 2,664,740 100% 566,734 100% 10% 9% Costo de Ventas 1,268,000 69% 1,527,126 70% 1,717,096 71% 373,775 72% 1,857,858 70% 418,101 74% 8% 12% Utilidad Bruta 579,573 31% 653,193 30% 705,236 29% 144,073 28% 806,882 30% 148,633 26% 14% 3% GASTOS 0% 0% 0% Gasto de ventas 290,528 16% 374,714 17% 430,941 18% 103,419 20% 485,896 18% 112,902 20% 13% 9% Gastos de administración 72,500 4% 89,491 4% 89,006 4% 23,288 4% 105,234 4% 23,592 4% 18% 1% Utilidad (Pérdida) de Operación 216,545 11.7% 188,988 9% 185,289 8% 17,366 3% 215,752 8% 12,139 2% 16% -30% OTROS INGRESOS Y(EGRESOS) 0% 0% 0% Ingresos financieros 461 0% 578 0% 833 0% 344 0% 581 0% 308 0% -30% -10% Gastos financieros (10,197) -1% (22,036) -1% (24,208) -1% (5,507) -1% (24,908) -1% (6,204) -1% 3% 13% Asociación en Participación 34,588 2% 52,253 2% 46,436 2% 11,184 2% 53,812 2% 13,066 2% 16% 17% Ganancia (perdida) en Instrum. Derivados (741) 0% (2,755) 0% (659) 0% 467 0% 7,200 0% (615) 0% -1193% -232% Diversos,neto (3,300) 0% (8,542) 0% (14,223) -1% (500) 0% (207) 0% 1,228 0% -99% -346% UTILIDAD ANTES DE DIFERENCIA EN CAMBIO 237,356 13% 208,486 10% 193,468 8% 23,354 5% 252,230 9% 19,922 4% 30% -15% Diferencia en Cambio 2,240 0% 4,926 0% 1,776 0% (1,004) 0% (9,841) 0% (655) 0% -654% -35% UTILIDAD ANTES DE IMPUESTOS 239,596 13% 213,412 10% 195,244 8% 22,350 4% 242,389 9% 19,267 3% 24% -14% Participación de los trabajadores 26,001 1% - 0% - 0% - 0% - 0% - 0% Impuesto a la Renta 66,768 4% 68,826 3% 66,163 3% 7,631 1% 76,742 3% 7,379 1% 16% -3% UTILIDAD NETA 146,827 8% 144,586 7% 129,081 5% 14,719 3% 165,647 6% 11,888 2% 28% -19% Indicadores financieros Solvencia Endeudamiento patrimonial de CP (veces) Endeudamiento patrimonial Total (veces) Liquidez Liquidez general (veces) Liquidez ácida (veces) Capital de Trabajo Gestión Gastos Operativos / Ingresos Gastos Financieros / Ingresos Rotación de cobranzas (días) Rotación de inventarios (días) Rotación de cuentas por pagar (días) Rentabilidad EBITDA* EBITDAAjustado* Utilidad neta / Ingresos totales Margen EBITDA ROAA* ROAE* Deuda financiera / EBITDA 0.65 1.35 1.52 1.59 1.77 1.83 Cobertura de Intereses (veces) Ajustado 27.82 12.89 11.68 12.19 12.95 12.53 Cobertura de Intereses (veces) 24.43 10.52 9.76 10.32 10.79 10.35 Cobertura de Servicio de Deuda (veces) Ajustado 6.17 5.46 4.82 4.95 5.22 5.18 Cobertura de Servicio de Deuda (veces) 5.42 4.46 4.03 4.19 4.35 4.28 * Indicadores anualizados 23.30% 49 236,373 282,809 5.33% 9.8% 9.71% 0.64 218,453 21.46% 1.00% 47 89 dic-12 1.04 1.37 1.37 72 16.50% 7.95% 13.48% 40.33% 249,135 283,723 dic-10 6,746 0.36 1.01 19.65% 1.39 1.25 92 17 10.64% 12.71% 0.55% 30.65% dic-11 1.18 1.43 1.01 0.38 5,991 21.29% 1.01% 29 91 50 231,887 284,140 6.63% dic-13 1.04 1.35 1.37 0.57 249,295 22.18% 0.93% 43 104 42 268,686 322,498 6.22% 10.1% 11.50% mar-14 1.09 1.41 1.15 0.29 98,596 24.08% 1.09% 22 119 41 265,099 320,793 2.10% 4.6% 11.97% 1.06% 26 105 38 241,831 285,721 2.84% 5.75% 10.73% mar-13 1.04 1.38 1.15 0.34 82,616 24.47% 25.24% 28.65%27.16%