Recomendados

Más contenido relacionado

Similar a Análisis financiero de ELITE S.A. de C.V. 2019-2020

Similar a Análisis financiero de ELITE S.A. de C.V. 2019-2020 (15)

Último

Último (20)

Análisis financiero de ELITE S.A. de C.V. 2019-2020

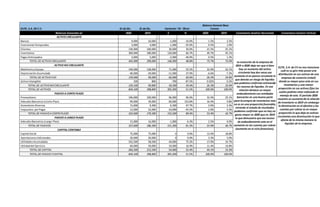

- 1. ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en: Balance General Base Común Balances Generales al: 2020 2019 $ % 2020 2019 Comentario Analisis Horizontal Comentario Analisis Vertical ACTIVO CIRCULANTE La evolución de la empresa de 2019 a 2020 deja ver que si bien hay un aumento del activo circulante hay dos veces ese aumento el en pasivo circulante lo que denota un riesgo de liquidez que podemosconfirmarestimando las razones de liquidez. En esa relación destaca un mayor endeudamiento con entidades bancarias en una buena parte para lacompra de inventarios mas no es en una proporciónfavorable, mirando el estado de resultados podemos confirmar que no hay un gasto mayor en 2020 que en 2019 lo que demuestra que ese exceso de endeudamiento esta en el aumento en las cuentas por cobrar (aumento en el ciclo financiero). ELITE, S.A. de CV no nos menciona cuál es su giro más posee una distribución en sus activos de una empresa de comercio (retail) donde su mayor peso esta en sus inventarios y una menor proporción en sus activos fijos los cuales podrían estar enfocado al manejo de este. El periodo 2020 muestra un aumentode la relación de inventario vs 2019 sin embargo la disminución en el efectivo y las cuentas por cobrar es en mayor proporción lo que deja en activos circulantesuna disminución lo que afecta de la misma manera la liquidez de la empresa. Bancos 9,000 10,000 -1,000 -10.0% 1.5% 2.5% InversionesTemporales 3,000 4,000 -1,000 -25.0% 0.5% 1.0% Clientes 130,000 100,000 30,000 30.0% 21.5% 25.1% Inventarios 300,000 180,000 120,000 66.7% 49.7% 45.1% PagosAnticipados 3,000 5,000 -2,000 -40.0% 0.5% 1.3% TOTAL DE ACTIVOCIRCULANTE 445,000 299,000 146,000 48.8% 73.7% 75.0% ACTIVO NO CIRCULANTE MobiliarioyEquipo 199,000 128,000 71,000 55.5% 32.9% 32.1% DepreciaciónAcumulada -40,000 -29,000 -11,000 37.9% -6.6% -7.3% TOTAL DE ACTIVOFIJO 159,000 99,000 60,000 60.6% 26.3% 24.8% ActivoIntangible 100 800 -700 -87.5% 0.02% 0.2% TOTAL DE ACTIVONOCIRCULANTE 159,100 99,800 59,300 59.4% 26.3% 25.0% TOTAL DE ACTIVOS 604,100 398,800 205,300 51.5% 100.0% 100.0% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 96,000 96.0% 32.4% 25.1% AdeudosBancariosaCorto Plazo 99,000 39,000 60,000 153.8% 16.4% 9.8% AcreedoresDiversos 15,600 9,300 6,300 67.7% 2.6% 2.3% Impuestos.porPagar 12,000 22,000 -10,000 -45.5% 2.0% 5.5% TOTAL DE PASIVOA CORTOPLAZO 322,600 170,300 152,300 89.4% 53.4% 42.7% PASIVO A LARGO PLAZO AdeudosBancariosaLargo Plazo 15,000 16,000 -1,000 -6.3% 2.5% 4.0% TOTAL DE PASIVOS 337,600 186,300 151,300 81.2% 55.9% 46.7% CAPITAL CONTABLE Capital Social 75,000 75,000 0 0.0% 12.4% 18.8% AportacionesAdicionales 20,000 20,000 0 0.0% 3.3% 5.0% UtilidadesAcumuladas 102,500 58,500 44,000 75.2% 17.0% 14.7% Utilidaddel Ejercicio 69,000 59,000 10,000 16.9% 11.4% 14.8% TOTAL DE CAPITAL 266,500 212,500 54,000 25.4% 44.1% 53.3% TOTAL DE PASIVOYCAPITAL 604,100 398,800 205,300 51.5% 100.0% 100.0%

- 2. ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación‘19- ’20 en: Estado de Resultados Base Común Estado de Resultados 2020 2019 $ % 2020 2019 Comentario Analisis Horizontal Comentario Analisis Vertical Ventasnetas 1,020,000 1,013,000 7,000 0.69% 100% 100% Se observa que la empresa ha mantenido relativamente igual su operación tanto en ventas como sus costos, con una mejoría en los gastos operativo mostrando una gestión más eficiente, beneficiada a su vez por una disminución importante en el pago de impuesto lo que se traduce en un aumento de la rentabilidad del negocio. Elite S.A. tiene una buena relación de utilidad vs ventas para el giro de comercios con un incremento de 2019 a 2020 de la utilidad respecto a las ventas netas, lo que confirma lo comentado en el análisis horizontal. (-) Costode ventas -821,000 -814,000 -7,000 0.86% -80% -80% (=) Utilidad bruta 199,000 199,000 0 0.00% 20% 20% (-) Gastosde operación -104,000 -107,000 3,000 -2.80% -10% -11% (=) Utilidad de operación 95,000 92,000 3,000 3.26% 9.3% 9.1% (-) Otrosgastos -300 -200 -100 50.00% 0.0% 0.0% (=) U.A.F.I.R. 94,700 91,800 2,900 3.16% 9.3% 9.1% (-) C.I.F. -13,700 -10,800 -2,900 26.85% -1.3% -1.1% (=) U.A.I.R. 81,000 81,000 0 0.00% 7.9% 8.0% (-) Impuestos -12,000 -22,000 10,000 -45.45% -1.2% -2.2% (=) Utilidad Neta 69,000 59,000 10,000 16.95% 6.8% 5.8% ElaboradoPor: Roberto AlonsoStrociakFigueredo

- 3. ELITE, S.A. DE C.V. Razones Financieras 2020 2019 Observaciones RAZONES DE LIQUIDEZ La empresa ELITE SA está bastante al límitee inclusivea riesgo de una insolvenciadebido a sus bajos ratios,el tener una relación por debajo de1 en la prueba acido muestra que de inmediato no tiene capacidad decubrir sus obligaciones y a pesar de poder hacerlo con una posibleventa de inventario no garantiza la solvencia dela empresa - Dicha situación seha acentuado del 2019 al 2020 sumado a que su rotación de cuentas por cobrar nos diceque los clientes están tardando mayor tiempo en pagar lo que agrava la situación ya queesto afecta la caja dela empresa y con ello su liquidezy por consecuencia su solvencia. Razón Circulante 1.4 1.8 Pruebadel acido 0.4 0.7 Rotaciónde cuentaspor cobrar 7.8 10.1 RAZONES DE RENTABILIDAD Si bien la utilidad por cada acción común a aumentado queda claro quese ha tenido que invertir en mayor medida , es decir los accionistas han tenido que colocar más dinero y se han comprado más activos para poder generar dicha Utilidad mayor por acción lo que nos diceque la empresa es menor eficiente comparando su operacion del 2019 al 2020,esto sustentado además si miramos las razones deliquidezagravadas lo quequiere decir que las ventas que las generan son en mayor medida a créditos con mayores plazos complicando laoperacion inmediatay la solvencia. Utilidadporacción (750 acciones) 92.0 78.7 Tasa de rendimientosobre invers.enactivos 16% 23% Tasa de rendimientosobre invers.de accionistas 26% 28% ElaboradoPor : Roberto AlonsoStrociak Figueredo RC=AC/PC > 2 AC= Activocirculante;PC=PasivoCirculante PA=(AC- Inv)/PC >1 Inv= Inventario RCC= VN/PCC VN=Ventas Netas;PCC=Promediode cuentasporcobrar UPA= UN/NA UN= Utilidad Neta;NA=Numerode acciones TSIA=UO/AT UO= Utilidad Operacional:AT=ActivosTotales TRSIA=UN/C C= Capital Contable