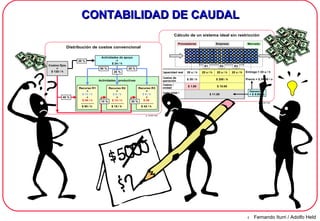

El documento presenta el análisis de costos y flujo de producción de dos buffets (Buffet 1 y Buffet 2) producidos por una empresa. Se analizan los tiempos de proceso, costos de materiales, demanda y precios de venta. Luego se realizan diferentes cálculos de costos para determinar cuál buffet es más rentable considerando los tiempos de proceso reales. Finalmente, se concluye que la contabilidad de caudal es la base para la toma de decisiones económicas al considerar las restricciones del sistema productivo.

4. Tabla 1 Buffet 1 Buffet 2 Demanda semanal unidades 60 60 Precio de venta $ 95 90 Costo de material $ 35 40 Tiempo de preparación min. 4 20 Tiempo de cocción min. 30 20 Tiempo total de proceso min.

5. Tabla 1 Buffet 1 Buffet 2 Demanda semanal unidades 60 60 Precio de venta $ 95 90 Costo de material $ 35 40 Tiempo de preparación min. 4 20 Tiempo de cocción min. 30 20 Tiempo total de proceso min. 34 40

7. Tabla 3 Buffet 1 Buffet 2 Mejor producto Precio $ 95 $ 90 Material $ 35 $ 40 Margen bruto $ 60 $ 50 Tiempo de proceso 34 min. 40 min.

8. Buffet 1 Buffet 2 Mejor producto Precio $ 95 $ 90 Buffet 1 Material $ 35 $ 40 Buffet 1 Margen bruto $ 60 $ 50 Buffet 1 Tiempo de proceso 34 min. 40 min. Buffet 1 Tabla 3

25. $ 360.- 2,400 min. $ 240.- 2,400 min. Factor de costos $ 0.9875 / min. $ 0.9875 / min. $ 0.1500 / min. $ 0.1000 / min. $ 1.1375 / min. $ 1.0875 / min. $ 360.- /semana Preparación 2,400 min. R1 $ 240.- /semana Cocción 2,400 min. R2 COSTEO POR ABSORCION Costos generales $ 4,740.- /semana $ 4,740.- 4,800 min. = $ 0.9875 / min.

26. Tabla 14 $ 0.9875 / min. $ 0.9875 / min. $ 0.15 / min. $ 0.10 / min. $ 1.1375 / min. $ 1.0875 / min.

27. COSTEO POR ABSORCION Recurso R1 Preparación R2 Cocción Costos de material Costos por unidad Precio de venta por unidad Factor $ 1.1375 / min. $ 1.0875 / min. Tiempo 4 min. $ 4.55 30 min. $ 32.63 $ 35.00 Costos Buffet 1 $ 72.18 $ 95.00 Ganancia por unidad $ 22.82 Tiempo Costos 20 min. $ 22.75 20 min. $ 21.75 $ 40.00 $ 84.50 $ 90.00 $ 5.50 Buffet 2 Producto preferido

32. $ 360.- 1,440 min. $ 240.- 3,000 min. Factor de costos $ 1.0676 / min. $ 1.0676 / min. $ 0.2500 / min. $ 0.0800 / min. $ 1.3176 / min. $ 1.1476 / min. $ 360.- /semana R1 $ 240.- /semana R2 COSTEO POR ABSORCION Preparación 2,400 min. Cocción 2,400 min. Costos generales $ 4,740.- /semana $ 4,740.- 4,440 min. = $ 1.0676 / min.

38. $ 360.- 840 min. $ 240.- 2,400 min. Factor de costos $ 1.4630 / min. $ 1.4630 / min. $ 0.4286 / min. $ 0.1000 / min. $ 1.8916 / min. $ 1.5630 / min. $ 360.- /semana R1 $ 240.- /semana R2 COSTEO CON TIEMPOS REALES Preparación 2,400 min. Cocción 2,400 min. Costos generales $ 4,740.- / semana $ 4,740.- 3,240 min. = $ 1.4630 / min.

46. Recursos generales = FC1 $ 60,- / h CONTABILIDAD DE COSTOS CONVENCIONAL Costos generales

47. Recursos de apoyo FC1 $ 12,- / h + $ 12,- / h = FC2 $ 24,- / h 20 % Costos generales Recursos generales = FC1 $ 60,- / h Costos generales CONTABILIDAD DE COSTOS CONVENCIONAL

48. Recursos productivos Recurso R1 FC2 $ 12,- / h Recurso R2 FC2 $ 6,- / h Recurso R3 FC2 $ 6,- / h 50 % 25 % 25 % Recursos de apoyo FC1 $ 12,- / h + $ 12,- / h = FC2 $ 24,- / h CONTABILIDAD DE COSTOS CONVENCIONAL

49. Recursos productivos Recurso R1 FC1 $ 24,- / h Recurso R2 FC1 $ 6,- / h Recurso R3 FC1 $ 18,- / h 40 % Recursos generales = FC1 $ 60,- / h CONTABILIDAD DE COSTOS CONVENCIONAL 10 % 30 %

50. Recursos productivos Recurso R1 $ 24,- / h Recurso R2 $ 6,- / h Recurso R3 $ 18,- / h CONTABILIDAD DE COSTOS CONVENCIONAL

51. Recursos productivos Recurso R1 OR2 $ 12,- / h + OR1 $ 24,- / h + $ 24,- / h ------------------- $ 60,- / h Recurso R2 OR2 $ 6,- / h + OR1 $ 6,- / h + $ 6,- / h ------------------- $ 18,- / h Recurso R3 OR2 $ 6,- / h + OR1 $ 18,- / h + $ 18,- / h ------------------- $ 42,- / h 20 % 50 % 25 % 40 % 10 % 30 % 25 % Factor Recursos generales = FC1 $ 60,- / h Recursos de apoyo FC1 $ 12,- / h + $ 12,- / h = FC2 $ 24,- / h CONTABILIDAD DE COSTOS CONVENCIONAL

52. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL Costos totales unitarios $ 1.00 Costo unitario $ 20 / h Factor 20 u / h Capacidad de recursos

53. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL $ 20 / h Costos totales unitarios $ 5.00 $ 1.00 Costo unitario $ 60 / h Factor 12 u / h 20 u / h Capacidad de recursos

54. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL $ 20 / h Costos totales unitarios $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 18 / h $ 60 / h Factor 4 u / h 12 u / h 20 u / h Capacidad de recursos

55. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL $ 20 / h Costos totales unitarios $ 3.50 $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 42 / h $ 18 / h $ 60 / h Factor 12 u / h 4 u / h 12 u / h 20 u / h Capacidad de recursos

56. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u Ganancia = $ 6.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL $ 20 / h $ 14.00 Costos totales unitarios $ 3.50 $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 42 / h $ 18 / h $ 60 / h Factor 12 u / h 4 u / h 12 u / h 20 u / h Capacidad de recursos

57. R1 R2 Empresa Market Proveedores Demanda = 20 u / h Precio = $ 20.00 / u Ganancia = $ 6.00 / u 12 u / h R3 Eficiencia de producción asumida $ 3.50 Error 1: ENFOQUE NO REALISTA $ 20 / h $ 14.00 Costos totales unitarios $ 3.50 $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 42 / h $ 18 / h $ 60 / h Factor 12 u / h 4 u / h 12 u / h 20 u / h Capacidad de recursos

60. Límite de capacidad $2 4 $1 20 Unidades DEGRESION DE COSTOS Costos unitarios

61. DEGRESION DE COSTOS 12 / h A 6 / h B 4 / h 6 / h C D 8 / h E Centros de costos

62. R1 R2 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u Ganancia = $ 6.00 / u 12 u / h R1 Inventarios en proceso $ 5.00 Error 2: REDUCCION DE COSTOS R3 $ 20 / h $ 14.00 Costos totales unitarios $ 3.50 $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 42 / h $ 18 / h $ 60 / h Factor 12 u / h 4 u / h 12 u / h 20 u / h Capacidad de recursos

63. R1 R2 Empresa Mercado Proveedores $ 1 / u = Costos de material $ 5 / u = Valor agregado R1 ----------------------------------------- $ 6 / u = Valor después de R1 Error 3: VALORACION DE INVENTARIOS R3 $ 56.00 / h Aumento de activos 8 u / h x $ 6 / u = $ 48 / h Inventarios de producción 8 u / h x $ 1 / u = $ 8 / h Inventarios de material

64. Entrega = 4 u / h Precio = $ 20.00 / u Pérdida = $ 12.00 / u R1 RCR R3 Empresa Proveedor Mercado CALCULO REALISTA $ 32.00 Costo total / unidad $ 30.00 $ 2.00 Costos / unidad $ 120 / h ----- Costos de operación 4 u / h 4 u / h 4 u / h ----- Capacidad real

65. El caudal total de un sistema depende exclusivamente del cuello de botella. CONCLUSION BASICA

66. Dado que todas las empresas tienen mínimo una restricción, la CONTABILIDAD DE CAUDAL es la única base admisible para la toma de decisiones económicas. CONCLUSION BASICA

67. Flujo de dinero para gastos Enfoque tradicional Ingresos generados ENFOQUE DE COSTOS

68. Ingresos no generados COSTOS REALISTAS Enfoque de caudal ENFOQUE DE CAUDAL Flujo de dinero para gastos

69. CALCULO DE UN SISTEMA IDEAL Entrega = 20 u / h Precio = $ 20.00 / u Empresa Proveedores Mercado R1 R2 R3 Ganancia = $ 9.00 / u $ 200 / h $ 11.00 Costo total / unidad $ 10.00 $ 1.00 Costos / unidad $ 200 / h $ 20 / h Costos de operación 20 u / h 20 u / h 20 u / h 20 u / h Capacidad real

70. Empresa Proveedores Mercado R1 R2 R3 R1 R2 R3 Empresa Mercado Proveedores Flujo restringido Flujo sincrónico o ideal

71. Costo de oportunidad = $ 228 / h Cálculo con RCR: Cálculo sin RCR: COSTO DE OPORTUNIDAD - $ 48 / h Pérdida $ 128 / h Costos $ 80 / h Ingresos por venta 4 u / h Capacidad de entrega 20 u / h Demanda $ 180 / h Ganancia $ 220 / h Costos $ 400 / h Ingresos por venta 20 u / h Capacidad de entrega 20 u / h Demanda

72.

73. “ Cazadores de costos“ “ Mejoradores de sistema“ La suma de las eficiencias locales aumentan la eficiencia global de un sistema. Visión puntual: La optimización de los cuellos de botella aumentan la eficiencia global de un sistema. Visión sistémica: Las interdependencias se ignoran por completo y los RCRs pasan desapercibidos. Las interdependencias se analizan por completo para identificar los RCRs. RCR 100% 100% 100% 100% 100% 100% COMPARACION DE FILOSOFIAS DE GESTION

79. LOGICA DEL MANEJO DE RESTRICCIONES C D A Restricción Restricción Restricción Restricción B Mejoramiento Nueva restricción

80. Cumplir con requerimientos de clientes 5 PASOS ESTRATEGICOS TOC Identificar restricciones del sistema 1 Decidir forma de explotar restricciones 2 Subordinar las no-restricciones a las restricciones 3 Elevar o eliminar restricciones 4 Aparición de nuevas restricciones 5