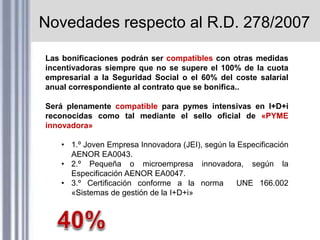

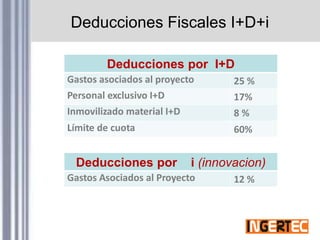

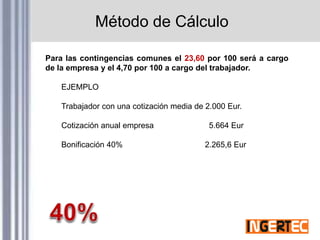

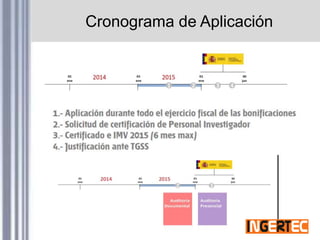

Este documento establece las normas sobre bonificaciones en la cotización a la Seguridad Social del personal investigador en España. Mantiene la bonificación del 40% en las aportaciones empresariales a la Seguridad Social y amplía su compatibilidad con deducciones fiscales por I+D+i siempre que no se apliquen sobre el mismo investigador. También establece nuevos requisitos como la presentación de informes motivados para empresas con 10 o más investigadores bonificados.