Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Inditex 9 m 2012

Similar a Inditex 9 m 2012 (20)

Más de Self Bank

Más de Self Bank (20)

Inditex 9 m 2012

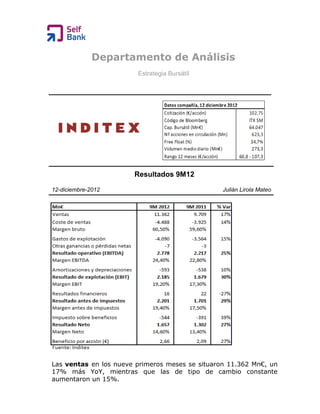

- 1. Departamento de Análisis Estrategia Bursátil Resultados 9M12 12-diciembre-2012 Julián Lirola Mateo Las ventas en los nueve primeros meses se situaron 11.362 Mn€, un 17% más YoY, mientras que las de tipo de cambio constante aumentaron un 15%.

- 2. El margen bruto repuntó hasta 6.875 Mn€, lo que supone un incremento del 19% con respecto al mismo período del año anterior. Los gastos operativos se han mantenido controlados durante el trimestre, creciendo un 15% (por debajo del incremento del 17% YoY de su cifra de ventas) como consecuencia de la nueva superficie comercial abierta e incluyen todos los gastos de lanzamiento de nuevas tiendas. El resultado operativo (EBITDA) ha marcado un registro de 2.778 Mn€, superando ampliamente los 2.217 Mn€ de los 9 primeros meses del 2011. Su resultado antes de intereses e impuestos (EBIT), alcanzaba los 2.185 Mn€, lo que suponía un incremento del 30% con respecto al año precedente. El resultado financiero disminuyó un 27% hasta 16 Mn€ y su montante de impuestos ascendió un 39% hasta 544 Mn€. Su beneficio neto ascendió hasta 1.655 Mn€ frente a los 1.302 Mn€ reportados en el mismo período del año precedente, lo que suponía un incremento del 27% YoY, situando su margen neto en el 14,6% desde 13,4% de 2011. Comentario bursátil: La compañía ha vuelto a convencer con sus resultados de los nueve primeros meses del año. Sus ventas de 11.362 Mn€ volvían a batir ligeramente las expectativas del consenso, que estimaron 11.350 Mn€. Su BpA de 2,66% por acción se situaba en línea con las estimaciones del conjunto de analistas. Valoramos positivamente el incremento del 26,7% de su posición neta de caja, y su habilidad para mejorar sus márgenes en todas las líneas de su cuenta de resultados, destacando el incremento de su margen bruto sobre ventas (60,5%), un dato histórico con el que batía al de la cadena sueca H&M. También nos hace mantenernos optimistas de cara al futuro su estrategia de venta online en Canadá en primavera-verano 2.013 y la confirmación de que las ventas en tienda a tipos de cambio constantes han aumentado un 15% en el período desde el 1 de agosto hasta el 9

- 3. de diciembre. Además, hasta el momento ha cumplido con su programa de apertura de tiendas previsto para 2012; al cierre del trimestre abrió 360 nuevas tiendas, hasta alcanzar un total de 5.887 en 86 mercados. Como punto negativo señalamos su PER (25 frente al 16,6 de sus comparables) y su revalorización, que en lo que va de año ha sido del 63,6%. Sin embargo, estas cifras estarían justificadas por la fortaleza de su balance. Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuent es de información fiables a nuestro juicio, Self Trade Bank (denominación social Boursorama, sucursal en España) no garantiza la exactitud de la información contenida en el presente documento. Self Trade Bank no acepta responsabilidad alguna por cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en el presente documento. Self Trade Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Self Trade Bank asume que antes de que se lleve a cabo cualquier tipo de inversión, usted/ustedes han solicitado el asesoramiento fiscal, legal o de otro tipo que sea pertinente, y que han tomado en consideración los riesgos de la inversión y las implicaciones fiscales de las pérdidas o ganancias derivadas de los productos de inversión mencionados en este documento. Este documento no constituye una oferta para comprar y/o vender valores o llegar a cualquier tipo de acuerdo. Los ejemplos de riesgo potencial y rentabilidad son ilustrativos y no deben ser considerados como límites máximos de pérdidas y ganancias. La información y cualquier opinión aquí contemplada se refieren a la fecha del presente documento y están sujetas a cambio. Las rentabilidades utilizadas en los ejemplos son rentabilidades históricas sin garantía de que se puedan repetir en el futuro.