Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Starbucks 1 t13 fiscal

Similar a Starbucks 1 t13 fiscal (20)

Más de Self Bank

Más de Self Bank (20)

Último

Último (20)

Starbucks 1 t13 fiscal

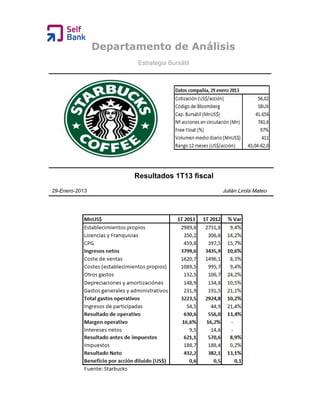

- 1. Departamento de Análisis Estrategia Bursátil Resultados 1T13 fiscal 29-Enero-2013 Julián Lirola Mateo

- 2. Los resultados del 1T13 fiscal han mostrado un crecimiento interanual de sus ingresos consolidados netos del 10,6% hasta 3.799,6 MnUS$. El incremento se debió a varios factores: incremento del 6% de sus ventas comparables, apertura de 401 nuevos establecimientos en los últimos 12 meses y un 14% más de ingresos derivados de sus licencias. El incremento de los costes de ventas (+8,3% YoY) y de establecimientos propios (+9,4% YoY) estuvieron controlados por debajo del alza experimentada en la partida de ingresos (+10,6% YoY). Su resultado operativo (sin tener en cuenta intereses ni impuestos) se incrementó un 13,4% hasta los 630,6 MnUS$, comparado con los 556 MnUS$ del mismo período del año anterior. Como consecuencia, su margen operativo se expandía en 0,40 puntos porcentuales desde el 16,2% hasta el 16,6%. Por áreas geográficas, destacaron sus ingresos de la región de China y Asia Pacífico (+28% YoY) hasta 214 MnUS$. Su beneficio operativo en la región se incrementó un 26% hasta 72,1 MnUS$ y su margen retrocedía ligeramente (0,60 puntos porcentuales) hasta el 33,7%. Sus ingresos procedentes de la región EMEA experimentaban el menor crecimiento (+1% YoY) hasta los 306,1 MnUS$, destacando el buen comportamiento de los ingresos por licencias (+41% YoY), aunque quedaron eclipsados por el cierre de establecimientos en Reino Unido. Su beneficio operativo fue de 22,3 MnUS$, lo que suponía un incremento del 18% YoY, y dejaba al margen operativo con un incremento de 110 puntos básicos hasta 7,3%. Su segmento americano obtuvo 2.840 MnUS$ (+10% YoY), como consecuencia del incremento del 7% de sus ventas comparables, la apertura de 253 nuevos establecimientos en los últimos 12 meses y el incremento del 11% YoY de sus ingresos por licencias. Su beneficio operativo en la región crecía (+8% YoY) hasta los 590,3 MnUS$, mientras que su margen operativo retrocedía en 50 puntos básicos hasta el 20,8% El beneficio neto se incrementó en el periodo hasta los 432,2 MnUS$, un 13,1% más que en el mismo periodo del año anterior. Para el 2013 la firma ha reiterado su objetivo de abrir un total de 1.300 nuevos establecimientos. En cuanto a sus ingresos, espera un incremento de entre el 10-13%, con un BpA estimado de entre 2,06-2,15 US$, lo que representaría un incremento de entre el 15-20%. Comentario bursátil: La cadena cada vez tiene sus ingresos más diversificados, tanto a nivel geográfico como de negocio. Actualmente, el 75% de los ingresos proceden de las Américas, un mercado maduro pero que sigue ofreciendo margen de mejora, como demuestra el objetivo del grupo de abrir 600 nuevos establecimientos en el año fiscal 2013. La región EMEA (Europa, Oriente Medio y África) es la gran asignatura pendiente, ya que viene presentando un escaso crecimiento de ingresos y sus márgenes son muy bajos. Aun así, EMEA sólo aporta el 8% de las ventas, por lo que su repercusión en las cuentas a nivel global es muy reducida. La gran apuesta de la compañía es Asia-Pacífico. Está prevista la apertura de 600 nuevos establecimientos a lo largo del año fiscal, es decir, un 18% más de los que tiene actualmente. China ofrece muy buenos márgenes y ya se trata del segundo mayor mercado tras Estados Unidos. La apuesta en India también es firme. Valoramos de manera positiva la compra en 2012 de la cadena de té Teavana por 620 MnUS$. El té será un factor clave en su proceso de

- 3. expansión, y de manera especial en estos países, donde esta bebida está más popularizada que el café. A nivel de negocio, Starbucks muestra fortaleza en sus márgenes. El margen bruto se sitúa en torno al 56%, y el margen operativo viene mejorando año tras año desde 2008 (del 16,2% en el 1T2012 frente al 16,6% actual). También destaca su fuente de ingresos denominada CPG (12% de los ingresos totales), que ha crecido un 15,7% en el último año. Este apartado incluye la venta de productos de la marca fuera de sus establecimientos mediante acuerdos con otros distribuidores. También incluye las ventas de Verismo, su sistema monodosis que pretende hacer competencia a Nespresso o Keurig, líderes en este segmento. De hecho se han conseguido vender 150.000 máquinas desde su lanzamiento en septiembre. A pesar de la visibilidad de sus cuentas y confianza en el negocio, cotiza a un ratio PER de 30,5x o un PER estimado de 26x si finalmente logra su objetivo de incrementar su BpA ajustado entre un 15% y un 20% durante este ejercicio. Estos múltiplos son superiores a sus comparables (el PER medio del índice S&P500 Restaurants Index es de 20,2x) por lo que pensamos que su precio actual limitará la evolución de sus acciones en bolsa. Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuent es de información fiables a nuestro juicio, Self Trade Bank (denominación social Boursorama, sucursal en España) no garantiza la exactitud de la información contenida en el presente documento. Self Trade Bank no acepta responsabilidad alguna por cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en el presente documento. Self Trade Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Self Trade Bank asume que antes de que se lleve a cabo cualquier tipo de inversión, usted/ustedes han solicitado el asesoramiento fiscal, legal o de otro tipo que sea pertinente, y que han tomado en consideración los riesgos de la inversión y las implicaciones fiscales de las pérdidas o ganancias derivadas de los productos de inversión mencionados en este documento. Este documento no constituye una oferta para comprar y/o vender valores o llegar a cualquier tipo de acuerdo. Los ejemplos de riesgo potencial y rentabilidad son ilustrativos y no deben ser considerados como límites máximos de pérdidas y ganancias. La información y cualquier opinión aquí contemplada se refieren a la fecha del presente documento y están sujetas a cambio. Las rentabilidades utilizadas en los ejemplos son rentabilidades históricas sin garantía de que se puedan repetir en el futuro.