Diagnóstico Contable Financiero

•Descargar como PPT, PDF•

0 recomendaciones•967 vistas

Diagnóstico Contable - Financiero

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Diagnóstico Contable Financiero

Similar a Diagnóstico Contable Financiero (20)

Último

Último (16)

Diagnóstico Contable Financiero

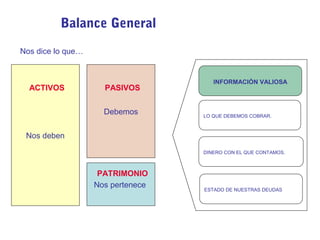

- 1. Balance General Nos dice lo que… ACTIVOS PASIVOS Debemos INFORMACIÓN VALIOSA LO QUE DEBEMOS COBRAR. Nos deben DINERO CON EL QUE CONTAMOS. PATRIMONIO Nos pertenece ESTADO DE NUESTRAS DEUDAS

- 2. PROYECCIÓN DEL BALANCE ACTIVOS EGyP Caja Clientes Ventas Crecimiento anual de las Ventas Coste de Ventas Inventario Plazo Promedio de Cobro Utilidad Bruta Activo Fijo Neto PASIVOS Proveedores Imp. x pagar Plazo Promedio de Pago Días de Inventario Gastos U.A.I.T Intereses Estimaciones U.A.T Otros gastos x pagar Crédito Bancario Deuda L.P Impuestos Flujo de Caja Utilidad Neta Dividendos PATRIMONIO Utilidad Retenida

- 3. INDICES FINANCIEROS ACTIVOS EGyP Caja Clientes Rentabilidad Operación AC ROS = U. Neta Activos Plazo Prom. de Cobro ROE = Activo Fijo Neto Proveedores Plazo Prom. Compras Diarias de Pago ROA = Inventario U. Neta Ventas U. Neta Patrimonio Inventario Días Compras Compras Diarias de Invent. PASIVOS Proveedores Imp. x pagar Otros gastos x pagar Crédito Bancario Deuda L.P Clientes Ventas Diarias Coste de Ventas Rotación de Inventario Inventario Liquidez PC Ventas Coste de Ventas Utilidad Bruta Gastos U.A.I.T Intereses U.A.T Liquidez Prueba Ácida AC PC ≥ AC - Inventario PC ≥ 1 1 Endeudamiento PASIVOS ACTIVOS Impuestos Utilidad Neta Dividendos PATRIMONIO Tener en cuenta los ajustes necesarios: AJUSTES POR INFLACIÓN Utilidad Retenida

- 4. APALANCAMIENTO ACTIVOS EGyP Caja Clientes Ventas Activos Eficiencia Operativa AC U. Neta Ventas AprovechaMiento de Activos Estructura Financiera 3 2 ROE = Inventario Activo Fijo Neto 4% Ventas PASIVOS 100 + 6 Proveedores Otros gastos x pagar Crédito Bancario Ventas Coste de Ventas Utilidad Bruta Gastos Utilidad Neta U/V 4% U.A.I.T 4 Crecimiento Sostenible PC Imp. x pagar Reinversión ? 25% V/A 6 Deuda L.P 2 PATRIMONIO Activos Patrimonio Nuevos Activos Apalancamiento = A/P 2 Sin añadir Capital Propio Impuestos Dividendos Incremento Patrimonio Nivel de Reinversión % VTAS U.A.T Utilidad Neta 1 Incremento% de VTAS Intereses = 6 1 Utilidad Retenida = 6