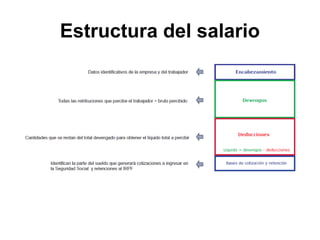

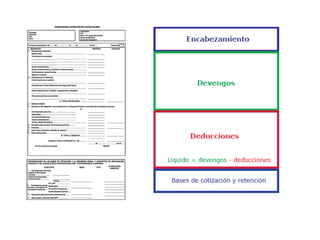

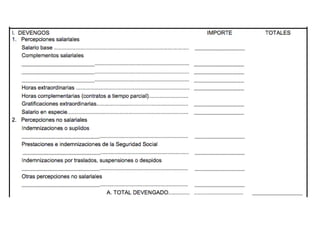

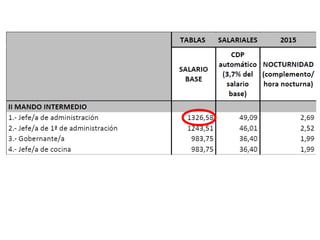

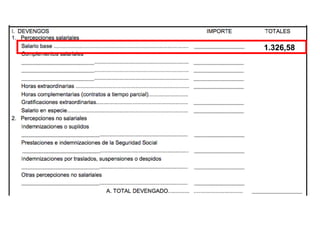

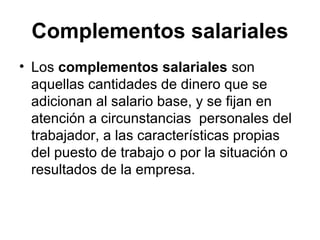

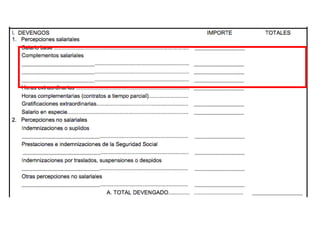

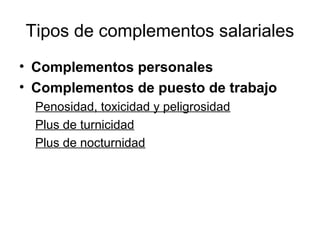

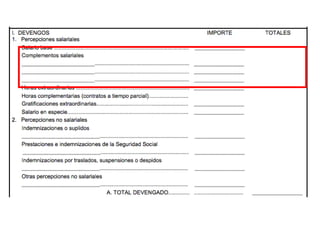

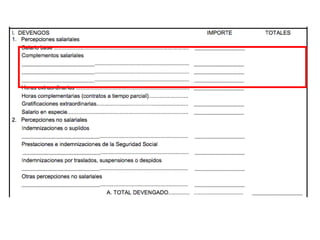

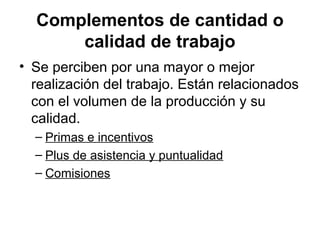

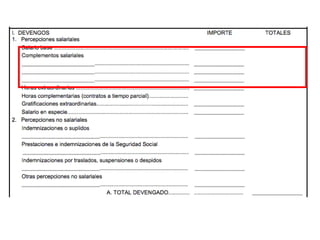

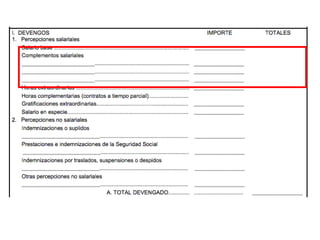

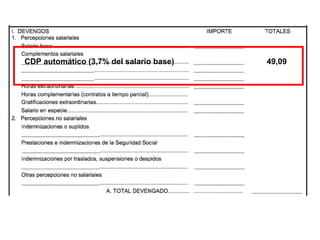

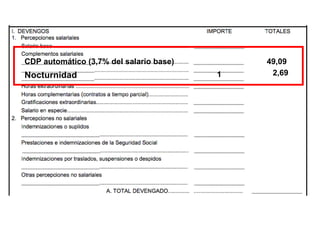

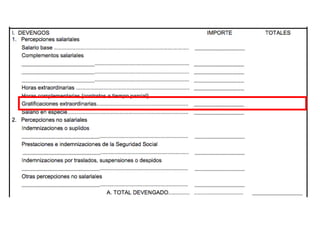

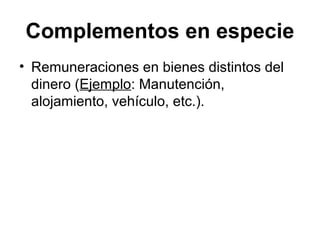

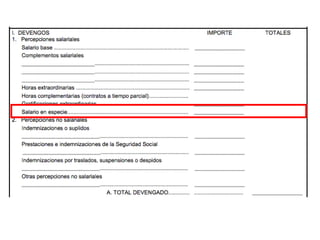

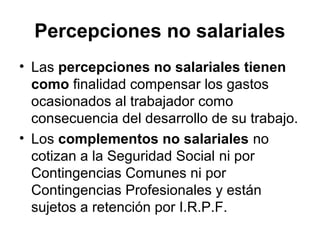

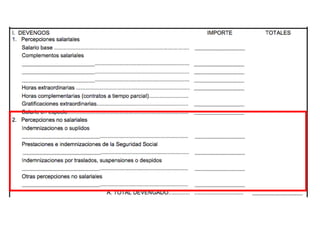

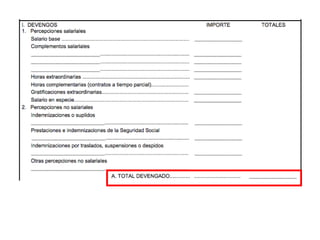

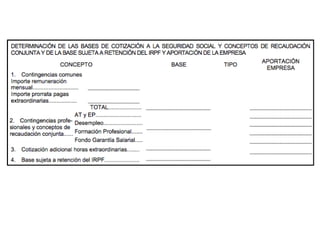

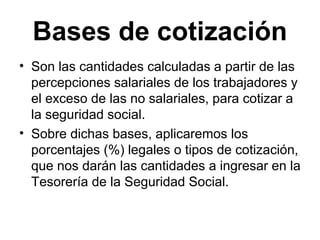

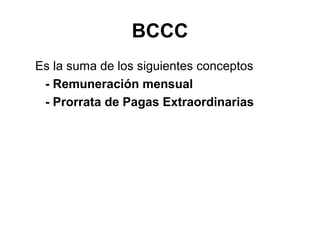

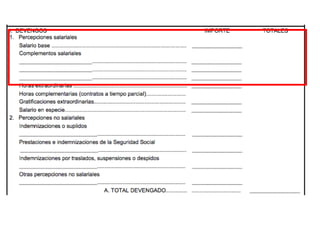

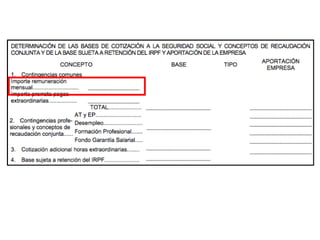

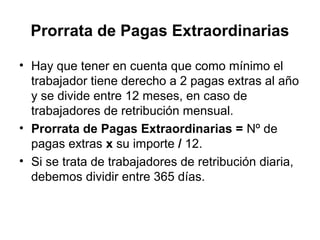

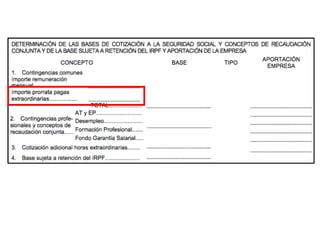

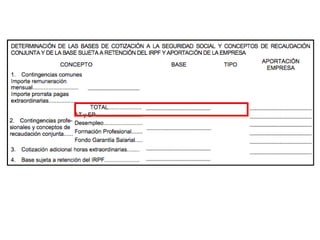

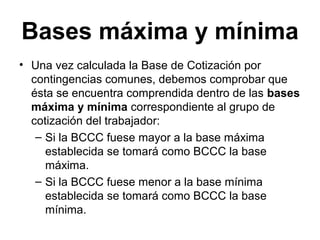

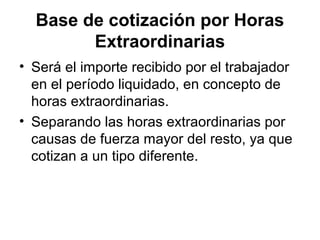

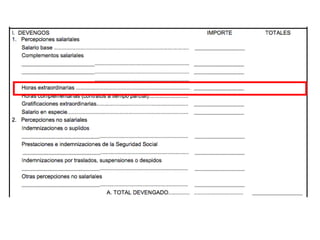

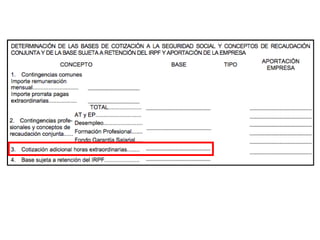

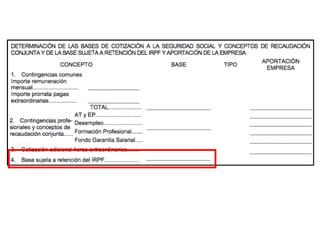

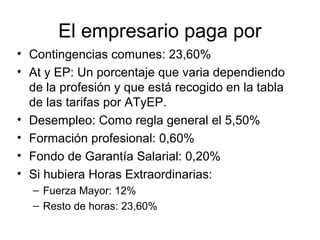

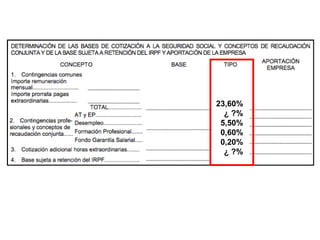

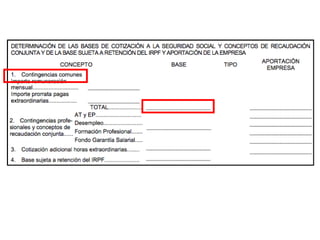

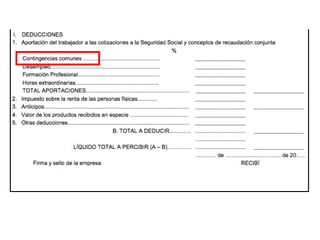

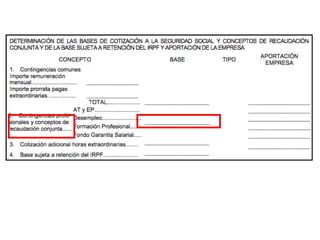

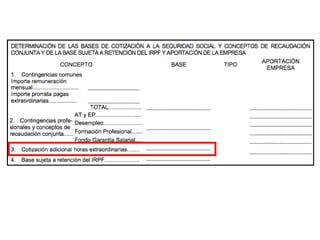

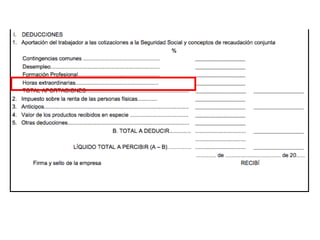

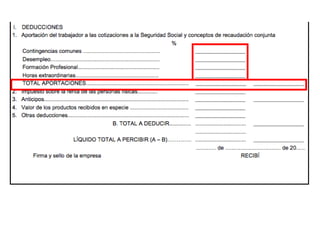

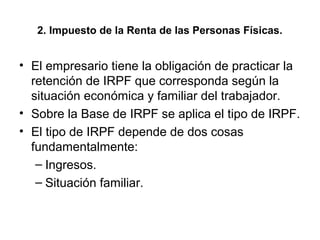

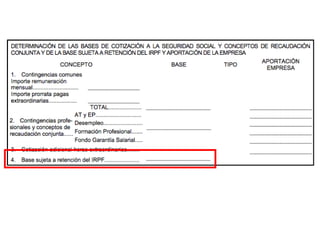

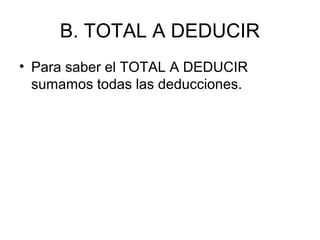

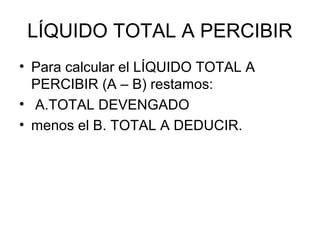

El documento describe los diferentes componentes de la estructura salarial de un trabajador, incluyendo el salario base, complementos salariales como primas e incentivos, y deducciones como aportaciones a la seguridad social. Explica los conceptos de bases de cotización, cuotas empresariales, deducciones por impuestos y cómo calcular el salario líquido total.