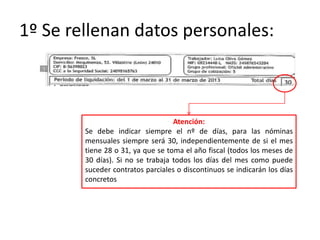

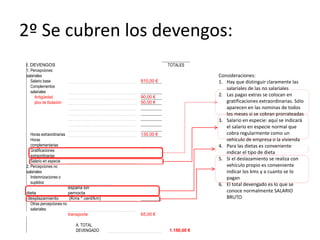

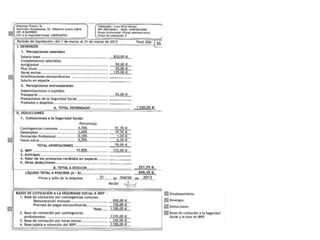

Este documento explica el proceso de elaboración de una nómina. Detalla los pasos para incluir los ingresos y deducciones de un trabajador, así como el cálculo de las bases de cotización a la seguridad social. Explica conceptos como salario base, complementos, pagas extras, deducciones por impuestos y seguridad social, y el cálculo del salario líquido final.