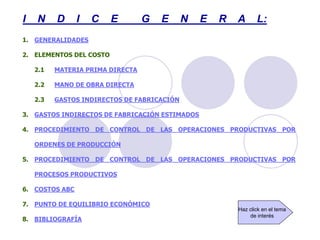

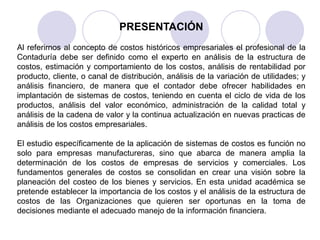

Este documento presenta material de apoyo didáctico para la materia de costos elaborado por el Mtro. Jorge Fernando Ordaz Ruiz. Incluye instrucciones de uso y un índice general con 8 temas principales sobre costos como generalidades, elementos de costo, gastos indirectos de fabricación, procedimientos de control de operaciones productivas, costos ABC, y punto de equilibrio económico, además de objetivos y bibliografía.

![Danza colonial en el peru[2]](https://cdn.slidesharecdn.com/ss_thumbnails/danzacolonialenelperu2-161221170716-thumbnail.jpg?width=640&height=640&fit=bounds)

![DIAPOSITIVA_GERENCIAL[1].pptxfffffffffff](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivagerencial1-240526221541-5f5059a0-thumbnail.jpg?width=640&height=640&fit=bounds)