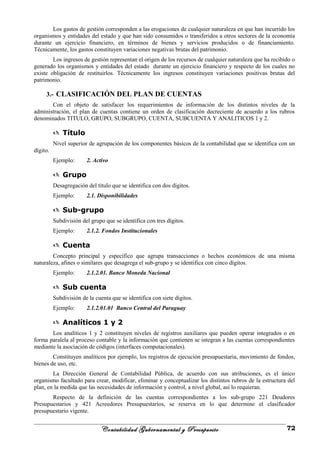

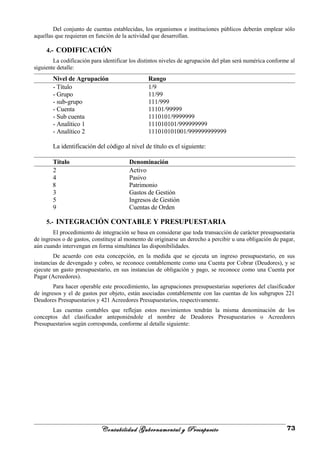

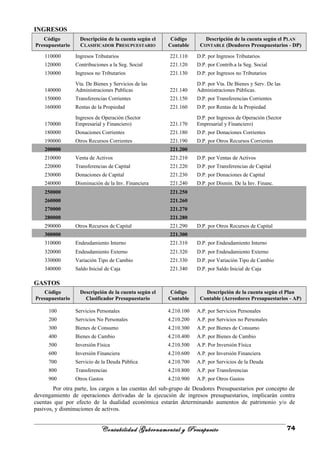

Descargado 97 veces

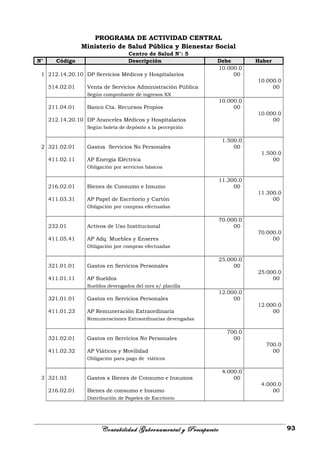

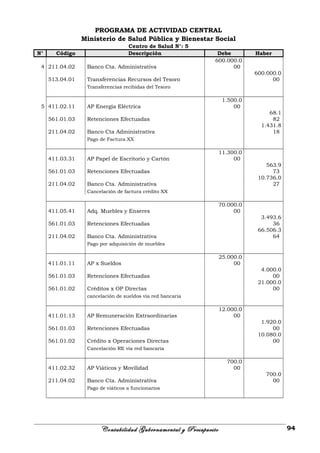

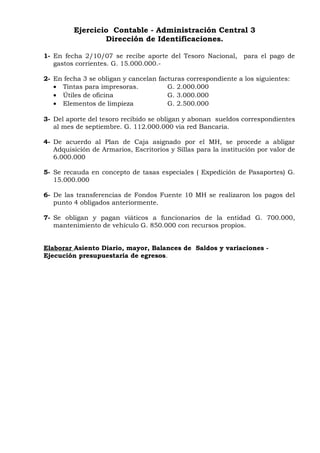

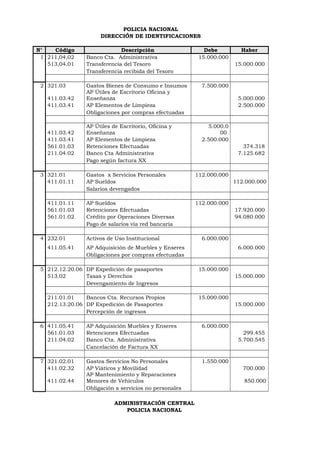

Este documento presenta una introducción a la contabilidad gubernamental. Explica que la contabilidad gubernamental surgió para registrar las operaciones del Estado de manera confiable y transparente, a medida que el Estado moderno asumió más funciones y necesitó recursos de los ciudadanos. También describe los orígenes históricos de los primeros sistemas de leyes contables, diseñados para asegurar la recaudación legal del dinero público y su destino correcto. Finalmente, establece que la contabilidad gubernamental tiene como objetivo pro

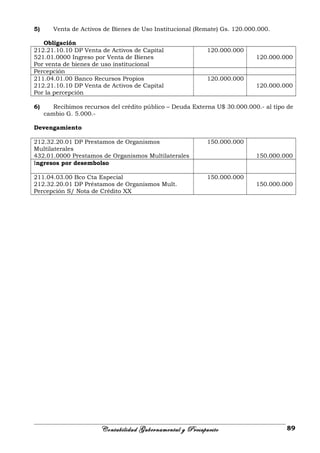

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)