Descargado 231 veces

![PROGRAMA DE ADMINISTRACION Y NEGOCIOS – PAN IDAT Fundamentos de Contabilidad C.P.C. Martin A. Reaño Muñoz [email_address] M A R M - IDAT - 2010](https://image.slidesharecdn.com/fundamentosdecontabilidad-110312090323-phpapp01/85/Fundamentos-de-contabilidad-1-320.jpg)

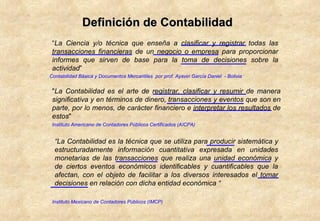

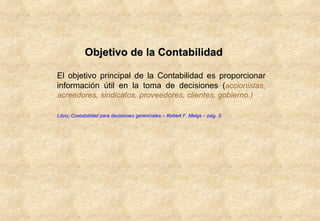

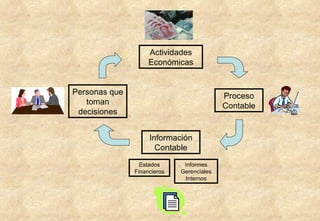

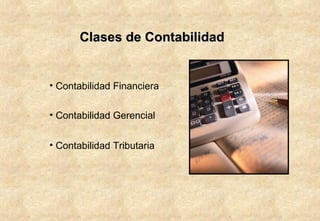

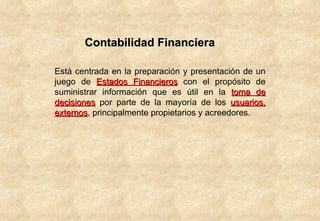

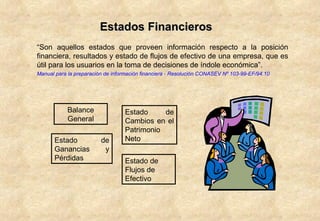

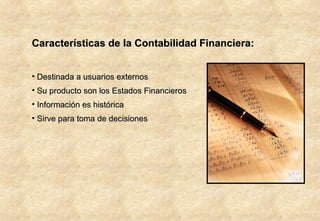

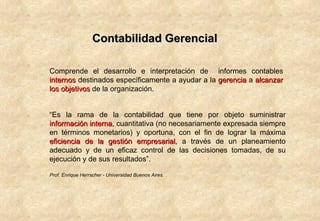

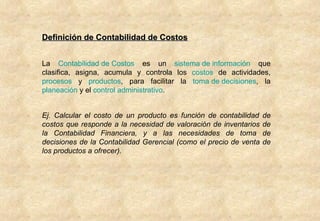

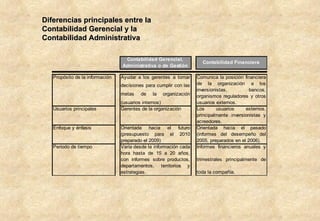

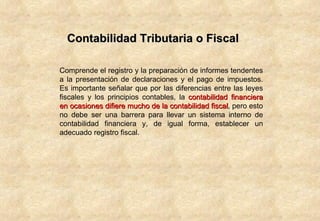

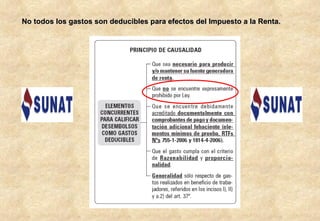

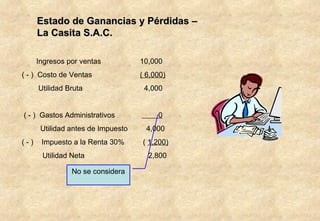

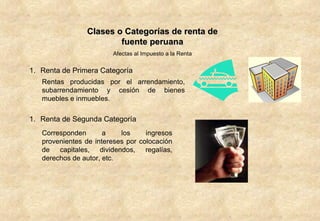

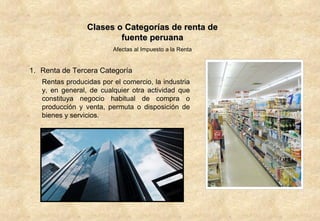

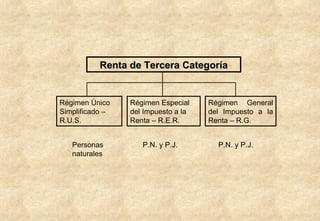

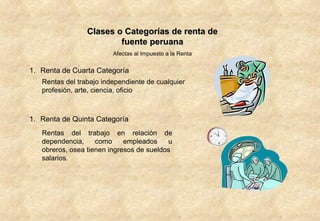

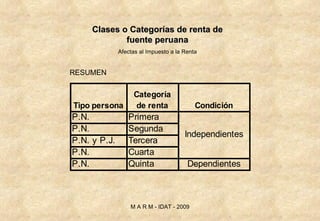

El documento define la contabilidad y sus diferentes ramas. Explica que la contabilidad financiera se enfoca en preparar estados financieros para usuarios externos, mientras que la contabilidad gerencial provee informes internos para la toma de decisiones gerenciales. También describe la contabilidad tributaria, que se enfoca en el registro y preparación de informes para declaraciones de impuestos. Finalmente, explica las diferentes categorías de renta que están sujetas al impuesto a la renta en Perú.