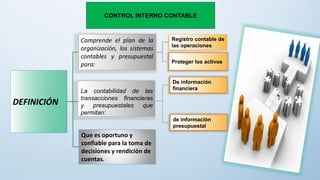

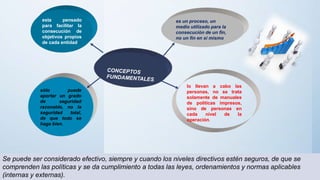

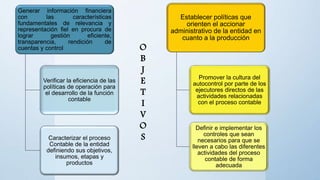

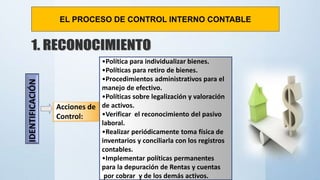

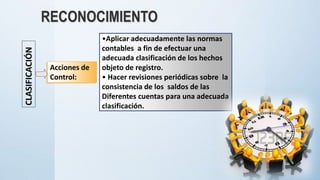

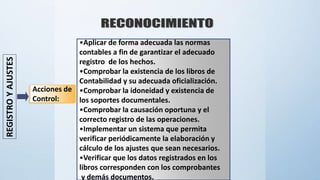

Este documento presenta información sobre un curso de Control Interno dictado en la Universidad Nacional Santiago Antunez de Mayolo. Incluye la lista de integrantes del curso, el plan de estudios y conceptos generales sobre el origen, definición, objetivos y procesos de control interno, con énfasis en el control interno contable.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)