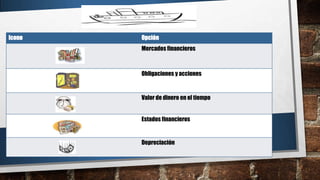

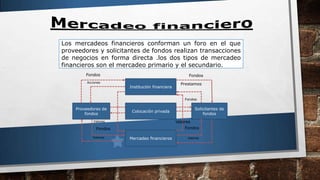

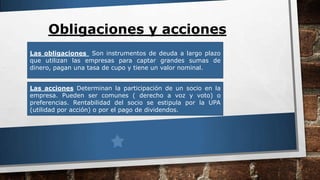

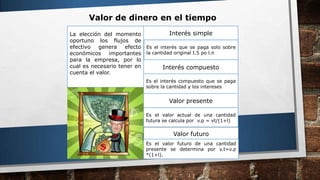

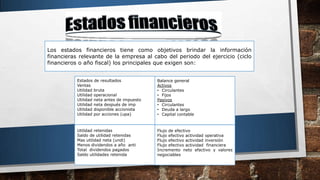

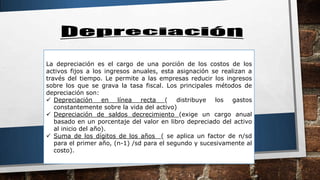

Este documento resume varios temas clave sobre finanzas corporativas. Explica que los mercados financieros permiten que proveedores y solicitantes de fondos realicen transacciones directas a través del mercado primario y secundario. Luego describe las obligaciones y acciones como instrumentos que las empresas usan para recaudar fondos, así como también los estados financieros principales como balance general y estados de resultados. Finalmente, brinda detalles sobre conceptos como valor del dinero en el tiempo, depreciación y sus diferentes métodos.

![1[edit]](https://cdn.slidesharecdn.com/ss_thumbnails/1edit-100725200859-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)