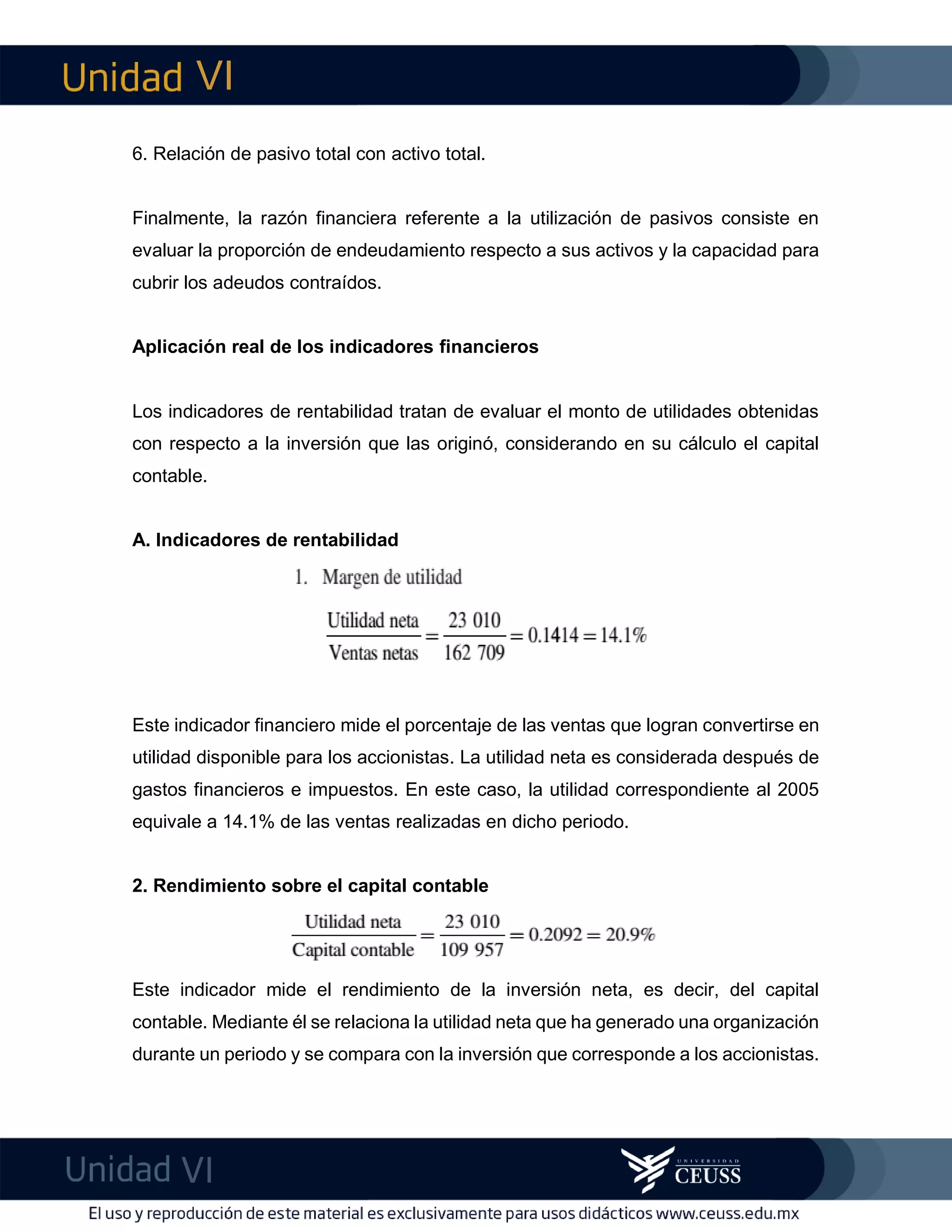

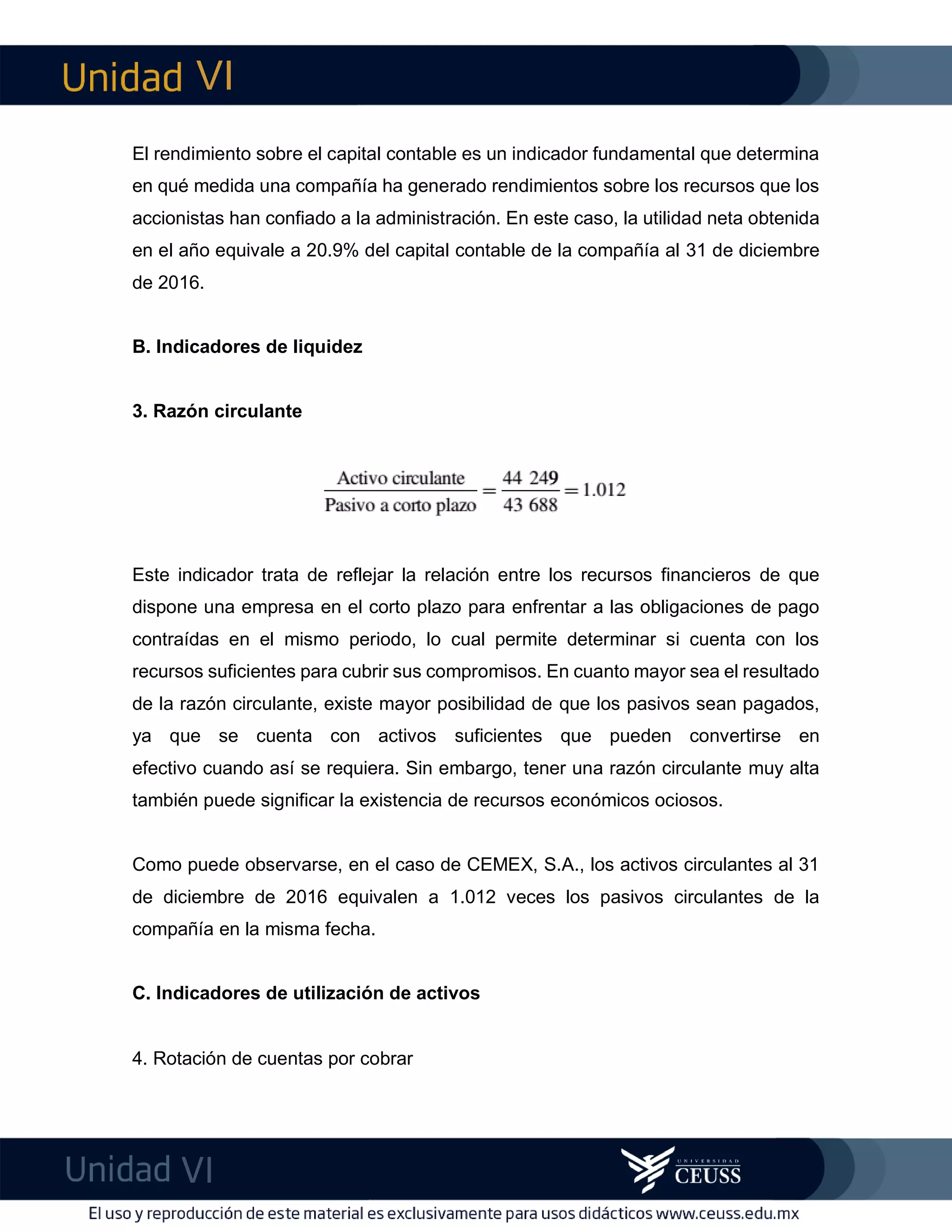

Este documento explica el análisis e interpretación del estado de situación financiera a través del uso de indicadores financieros. Define qué son los indicadores financieros y cómo se usan para evaluar aspectos como la rentabilidad, liquidez, utilización de activos y pasivos de una empresa. Luego proporciona ejemplos de algunos indicadores financieros comunes como margen de utilidad, rendimiento sobre capital contable, razón circulante y rotación de inventarios, y cómo se pueden aplicar para analizar la situación financiera de una empresa.