1) Los documentos discuten varios temas relacionados con el financiamiento de proyectos y empresas, incluyendo el análisis y selección de proyectos, opciones de financiamiento, estructura óptima de capital, y el cálculo del costo de capital.

2) Se enfatiza que el análisis financiero debe considerar tanto factores internos como externos, y que la financiación es un problema global de la empresa más que de proyectos individuales.

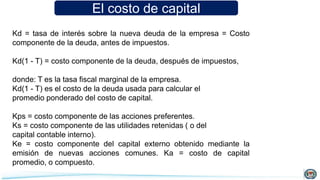

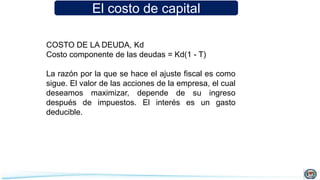

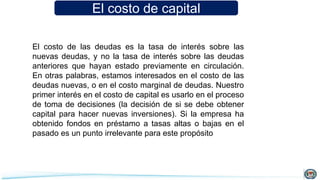

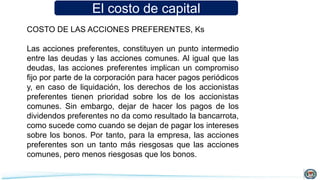

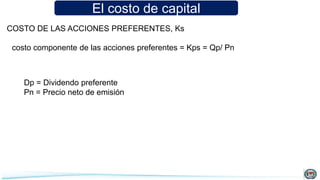

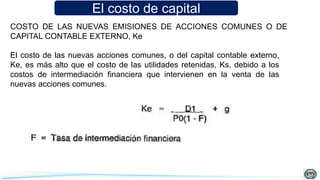

3) Se explican diversos componentes del costo de capital como la deuda, acciones preferentes