Descargado 20 veces

![8

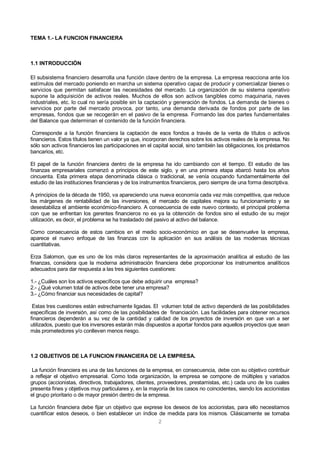

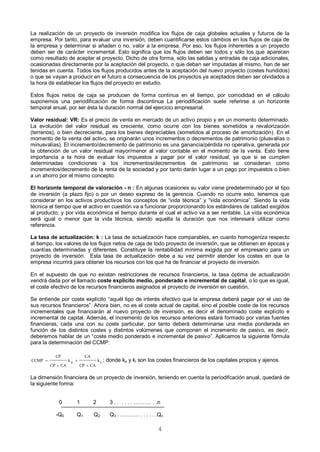

Cuando hablamos de la capitalización simple debemos tener en cuenta que los intereses anuales siempre

se calculan sobre el capital inicial. Así, si los 1.000 € los prestamos durante dos años, al final del periodo,

obtendremos: 1.000 + 1.000 • 0,03 + 1.000 • 0,03 = 1.000 + 30 + 30 = 1.060 €.

De esta forma, obtendremos el capital al final de cualquier periodo expresado en años. Las fórmulas a

utilizar son las relacionadas en la siguiente tabla:

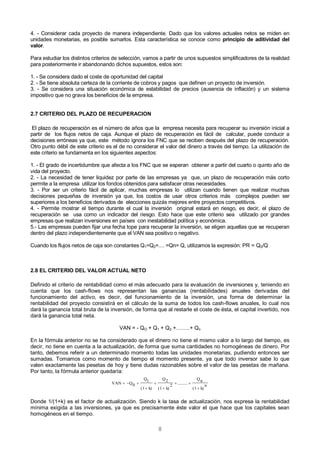

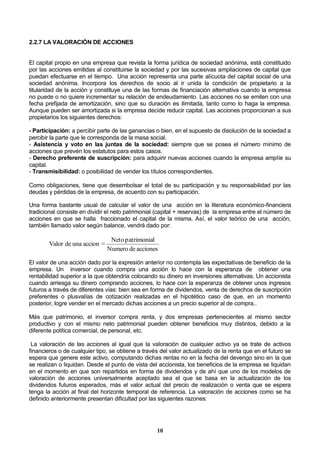

Periodo Capital inicial Intereses Capital final

1

2

...

n

C0

C0(1+i)

...

C0[1+(n-1)i]

C0i

C0i

...

C0i

C1= C0 + C0i = C0 (1+i)

C2 = C0(1+i) + C0i = C0(1+2i)

.....

Cn= C0(1+ni)

Si cambiamos el periodo de capitalización anual por periodos inferiores al año para el cálculo de los

intereses, tendremos en cuenta que, si un euro capitalizado durante un año produce 0,03 €, cuando lo

prestamos por un semestre (medio año), producirá: 0,03/2 = 0,015 €, más el euro aportado inicialmente, es

decir, 1 + 0,015 = 1,015.

En la capitalización simple los intereses son proporcionales al tiempo. Si prestamos 1.000 € durante 80 días,

al final de dicho periodo tendremos: 1.000 + 1.000 • (0,03/365) x 80 = 1.000 + 6,57 = 1.006,57 €.

Como el tanto unitario es por año, 0,03 € por cada euro prestado a un año, cuando el periodo de

capitalización sea inferior al año, podemos expresar dicho periodo como una fracción de año: prestar 1.000

€ durante 80 días es lo mismo que prestarlos durante 0,219 de año (80/365). De esta forma obtendríamos al

final de los 80 días: 1.000 + 1.000 x (80/365) x 0,03 = 1.000 + 1000 x 0,219 x 0,03 = 1.006,57 €.

El término: 1.000 x (80/365) • 80 corresponde a los intereses producidos durante el periodo de 80 días, lo

que también podemos expresar como:

Expresión que nos permite cuantificar el importe de los intereses producidos en la capitalización simple para

periodos de capitalización expresados en días.

Cuando los periodos son otros, por ejemplo, meses o años, tendríamos:

Capitalización compuesta

En la capitalización compuesta, los intereses producidos al final de cada periodo se acumulan al capital

existente al inicio del periodo, de esta forma, mientras dure la operación de capitalización, los intereses

producidos en cada periodo van a su vez a producir más intereses.

Ejemplo: Colocamos en una entidad financiera un capital de 1.000 € al 5% anual, durante tres años, la

evolución de la operación financiera es la siguiente:

Año 0: 1.000

Año 1: 1.000 + 0.05x1.000 = 1.000 + 50 = 1.050

Año 2: 1.050 + 0.05x1.050 = 1.050 + 52,5 = 1.102,5

Año 3: 1.102,5 + 0.05x1.102,5 = 1.102,5 + 55,12 = 1.157,62

36500

57,6

500.36

380000.1

100

3

365

80

000.1

0tiC

I

xx

xx

100

ti0C

I:añospara

1.200

ti0C

I:mesespara

](https://image.slidesharecdn.com/finanzasempresariales-140704035735-phpapp01/85/Finanzas-empresariales-8-320.jpg)

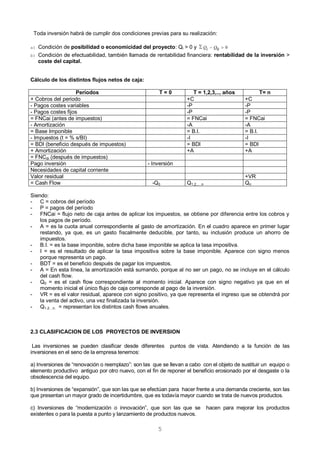

+(1

j

Q j

n

1+p=j

+

k)+(1

j

Q j

1-p

1=j

-Q0

[=Qp(min)

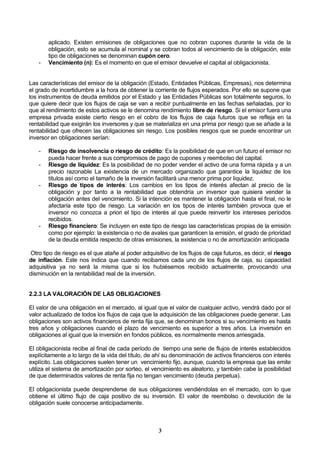

El valor máximo que puede alcanzar la tasa de actualización kmax para que el proyecto sea viable, en la

hipótesis de que los demás parámetros permanezcan constantes, coincidirá con la tasa interna de rendimiento

del proyecto:

0=

)kmax+(1

Q j

n

1=j

+Q0

-

En otras ocasiones, el análisis de sensibilidad se efectúa haciendo variar los precios de los principales inputs y

outputs que intervienen en la inversión y analizando la repercusión que estas variaciones tienen sobre los

distintos criterios de selección de inversiones. Los pasos a seguir en este análisis son los siguientes:

1.- Se calculan los valores previstos de las distintas variables, con dichos valores se calcula el VAN esperado

utilizando una tasa de actualización ajustada al riesgo.

2.- Para cada una de las variables se calculan unos valores pesimistas y otros optimistas. A continuación se

calcula el VAN para cada estimación pesimista y optimista de cada una de las variables manteniendo las otras

variables con sus valores previstos en el punto 1). De esta forma vamos obteniendo la sensibilidad del VAN

ante el cambio de cada una de las variables en su estimación optimista y pesimistas, de esta forma, obtenemos

qué variables contribuyen a mejorar el VAN o por el contrario, qué variables son más desfavorables para el

VAN.

3.- Con la información obtenida en el punto anterior la empresa se puede plantear si le compensaría o no

incurrir en costes adicionales para obtener información de aquellas variables cuya variación más afecta al VAN.](https://image.slidesharecdn.com/finanzasempresariales-140704035735-phpapp01/85/Finanzas-empresariales-45-320.jpg)

![36

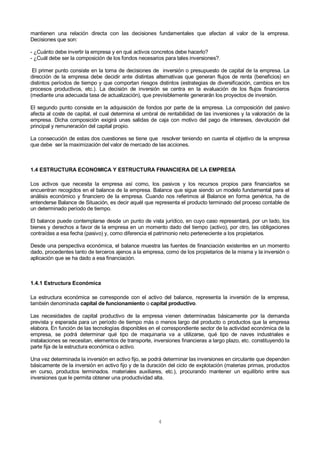

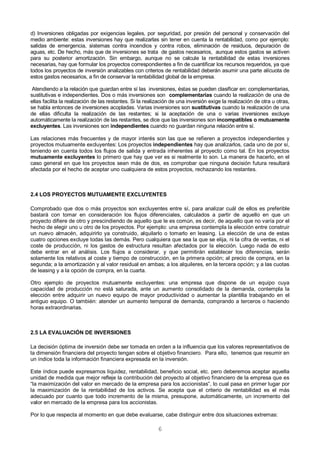

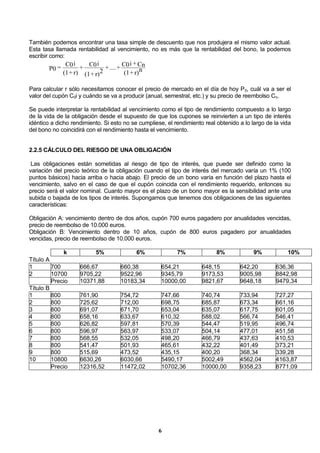

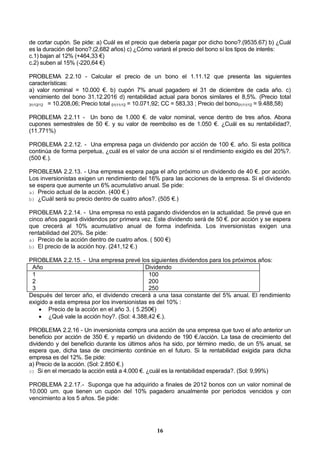

a) Los flujos netos de caja son independientes:

Esto implica que la distribución de probabilidad de los F.N.C. de cada período son completamente

independientes. Es decir, el F.N.C. del periodo t no depende de lo ocurrido en el periodo (t-1) y tampoco influye

en el F.N.C. del periodo (t+1). Por tanto, su varianza será:

k)+(1

2t

)Qt

(2n

1=t

+)Q0

(2=(VAN)2

Y su desviación standard: Var(VAN)(VAN)

Donde el valor de:

P

r

t])Qt

-E(Q

r

t

[

h

r=

)=Qt

(

2

1

2

b) Los flujos netos de caja están correlacionados período a período:

Suponer que todos los F.N.C. esperados son independientes de un período a otro no es una posición realista

ya que, en la gran mayoría de proyectos de inversión dependerán aunque sólo sea parcialmente de los F.N.C.

de los períodos anteriores. Si en un proyecto de inversión se producen buenos resultados en los primeros

años, existe una probabilidad muy alta que en los resultados obtenidos en los años siguientes sean mayores

que los esperados en un principio.

Un caso extremo consiste en suponer que los resultados de un proyecto están perfectamente correlacionados

período a período, es decir, que el resultado de un período se puede considerar como una función lineal de los

resultados de los otros períodos.

Para este caso la varianza sería:

]

2

)

n

k+(1

)Qn

(

+....+

)

2

k+(1

)Q2

(

+

k)+(1

)Q1

(

+)Q0

([=(VAN)2

Y su desviación standard: )()( VANVarVAN

c) Los flujos netos de caja están correlacionados pero de una forma imperfecta:

Este caso es intermedio entre los dos anteriores ya que, en cualquier proyecto de inversión sus F.N.C. ni son

completamente independientes ni perfectamente correlacionados sino que, tienen algún grado de correlación

entre ellos.

El modelo de Hillier descompone cada F.N.C. en dos componentes, un componente que varía

independientemente de cualquier F.N.C. de otro período, y otro componente que está perfectamente

correlacionado con cualquier otro período: Qt = Qt

´

+Qt

´´

siendo:

Qt

´

= la parte que varía independientemente.

Qt

´´

= la parte que está perfectamente correlacionada.

Por tanto, la varianza del proyecto sería:

]

2

)

t

k+(1

)Qt

(n

1=t

+)Q0

([+

)

2t

k+(1

)Qt

(2n

1=t

+)Q0

(2=(VAN)2

2.33 COMPORTAMIENTO PROBABILISTICO DEL VALOR ACTUAL NETO

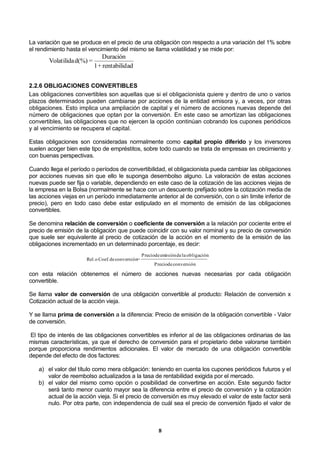

Al considerar los flujos netos de caja como variables aleatorias, estas podían ser entre sí independientes o bien

estar correlacionadas. De cada F.N.C. aleatorio obteníamos su esperanza y su varianza. En el supuesto de](https://image.slidesharecdn.com/finanzasempresariales-140704035735-phpapp01/85/Finanzas-empresariales-54-320.jpg)

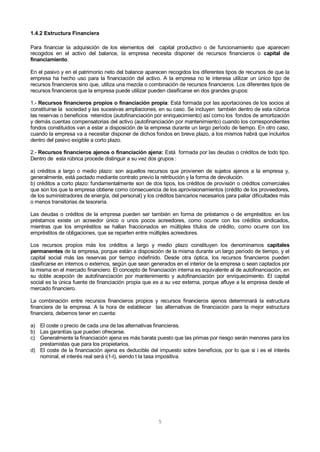

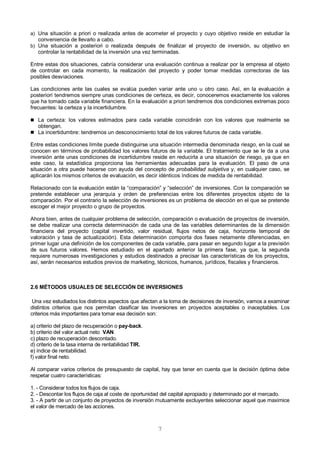

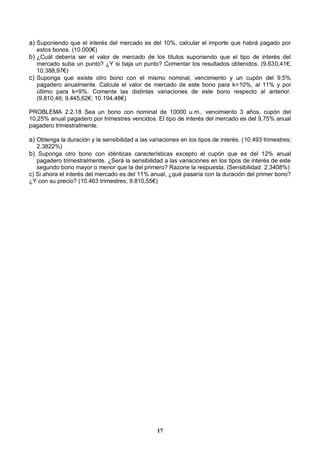

![37

que estos F.N.C. fueran independientes, su suma da lugar a otra variable aleatoria llamada VAN con una

distribución que tenderá a ser normal, de la cual se puede calcular su media y su varianza, cuando el número

de sumandos tiende a infinito, la variable aleatoria VAN se aproximará a una: N[E(VAN); (VAN)] y su

tipificada se aproximará asintóticamente a la distribución N(0,1). Esto se produce en virtud del teorema central

del límite. La convergencia de este teorema es bastante rápida y por ello, cuando el número de sumandos es

igual o superior a diez ya se puede utilizar la aproximación normal.

Se puede transformar cualquier distribución normal dada de la variable aleatoria VAN en una nueva variable

aleatoria z definiendo la nueva variable aleatoria normalizada correspondiente a VAN como:

)(

)(

VAN

VANEVAN

z

Esta variable aleatoria z tiene una distribución normal de E(t)= 0 y (t)=1. La letra z recibe el nombre de

desviación standard normalizada y con ella se puede "standarizar" una distribución normal.

Si suponemos que la distribución de varios resultados de un proyecto es normal, podemos obtener el riesgo del

proyecto asignando probabilidades a los resultados más alto y más bajo del proyecto, ya que, dadas estas

probabilidades podemos encontrar el valor correspondiente de z en la tabla de distribución normal o de Gauss.](https://image.slidesharecdn.com/finanzasempresariales-140704035735-phpapp01/85/Finanzas-empresariales-55-320.jpg)

El documento detalla la función financiera de una empresa, que se centra en la captación y gestión de fondos para maximizar el valor de las acciones y el bienestar de los accionistas. Se analiza la estructura económica y financiera del balance, la importancia de la dirección financiera en la toma de decisiones de inversión y financiación, así como la relación entre estas estructuras. Además, aborda el equilibrio financiero, los objetivos financieros y el impacto de la función financiera en la salud económica de la empresa.