Descargar para leer sin conexión

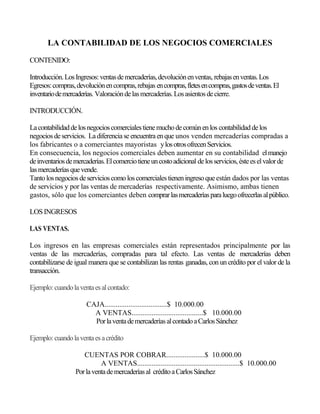

Este documento describe los conceptos básicos de la contabilidad para negocios comerciales. Explica que los ingresos provienen principalmente de las ventas de mercaderías, mientras que los egresos incluyen las compras de mercaderías y gastos. También cubre conceptos como devoluciones, rebajas y fletes en compras y ventas. El documento proporciona ejemplos de asientos contables para registrar diferentes tipos de transacciones como ventas, compras, devoluciones y más.