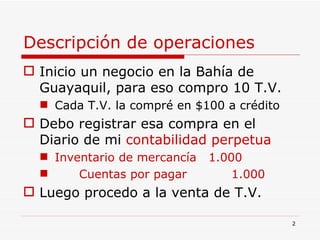

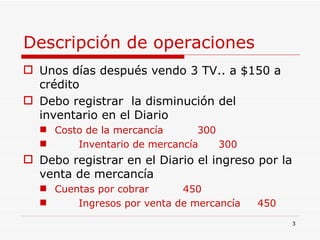

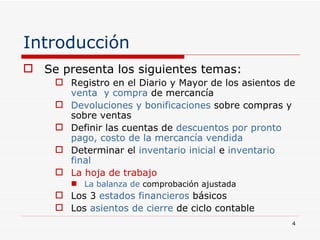

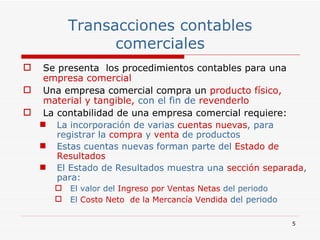

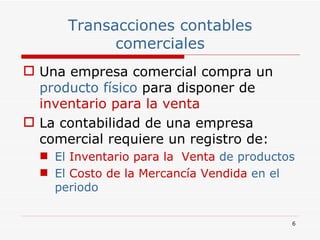

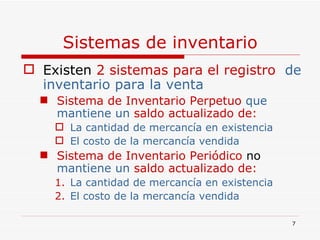

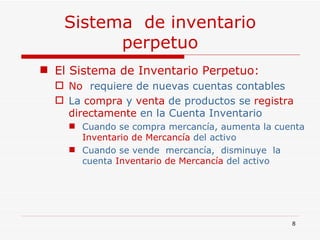

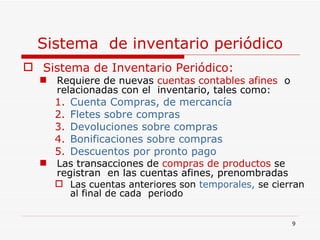

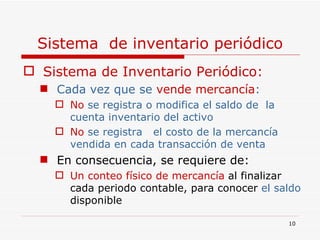

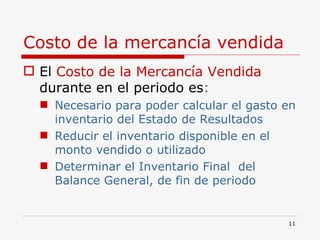

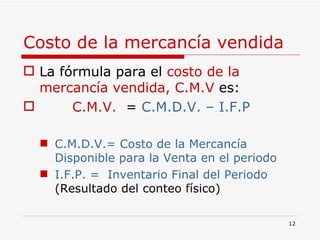

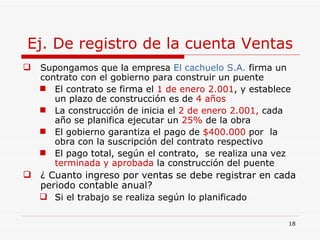

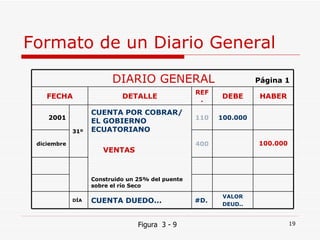

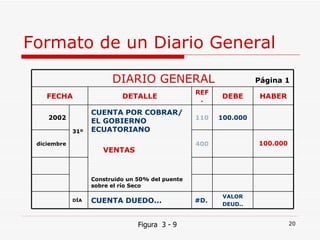

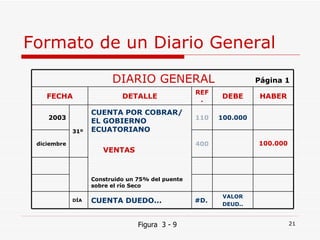

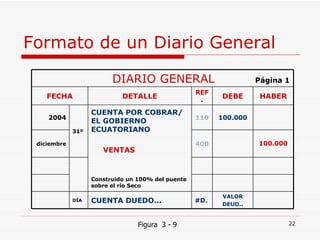

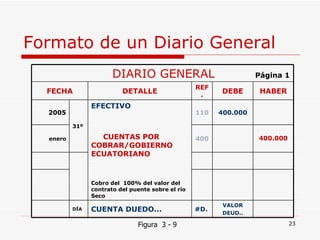

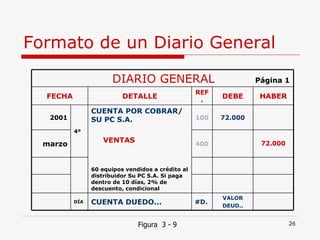

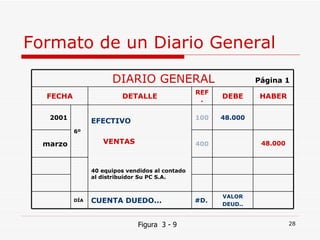

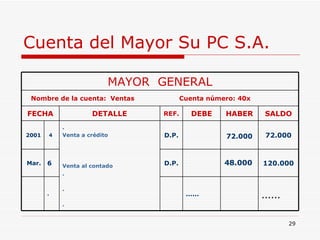

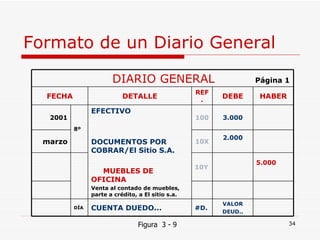

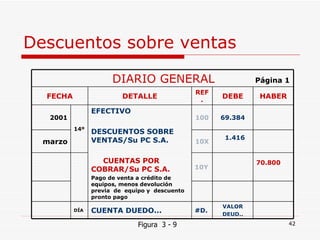

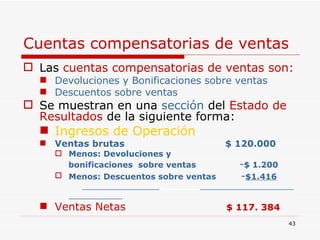

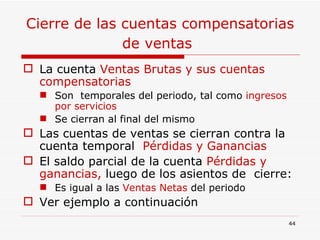

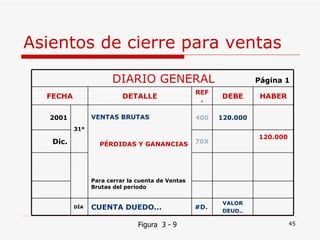

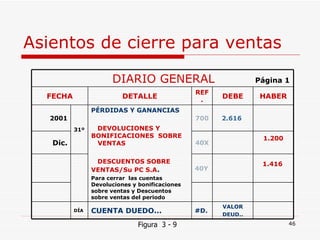

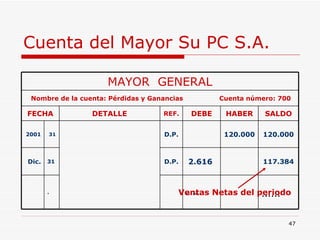

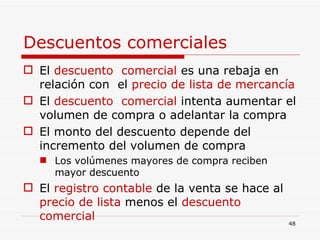

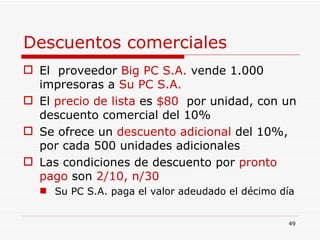

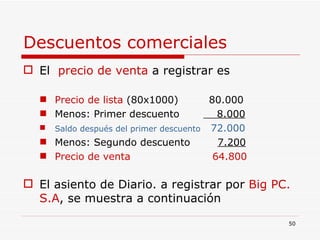

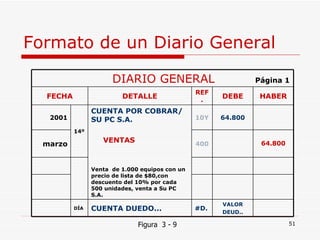

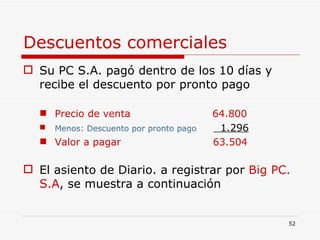

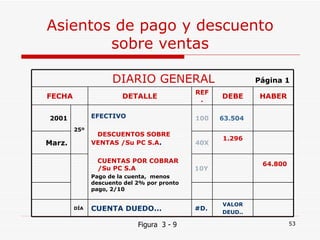

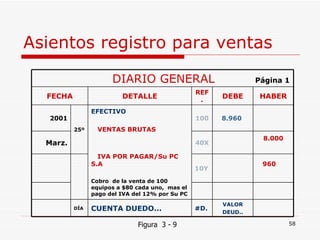

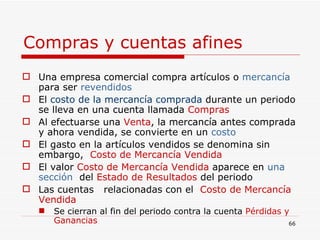

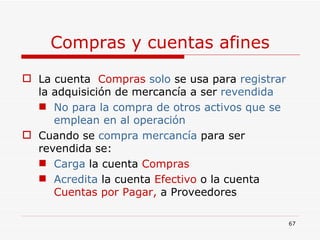

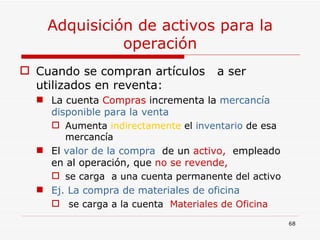

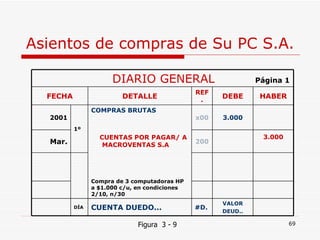

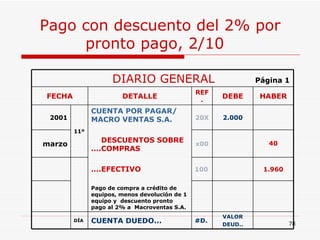

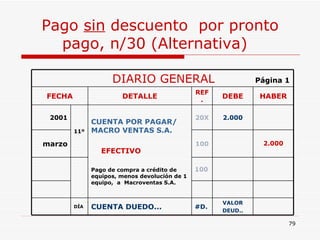

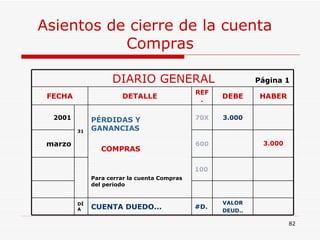

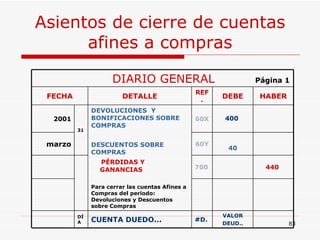

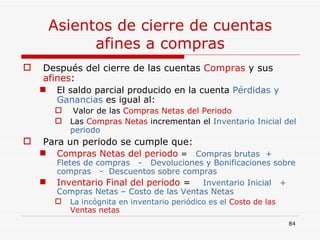

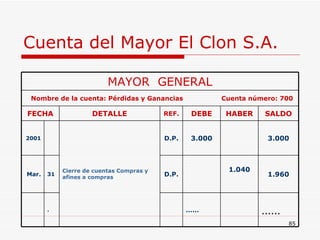

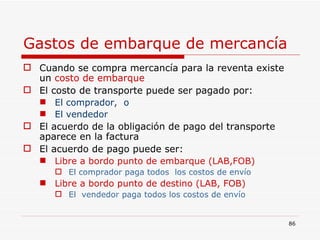

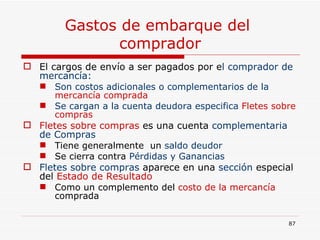

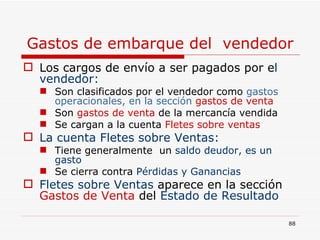

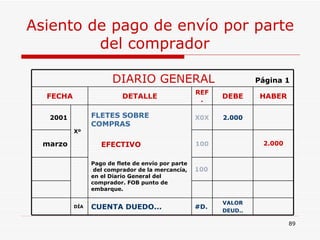

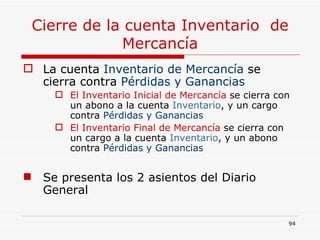

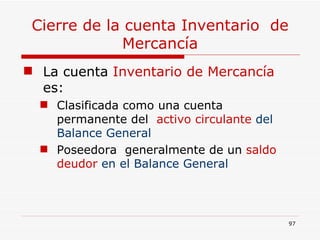

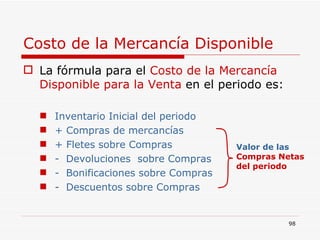

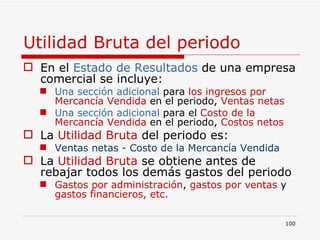

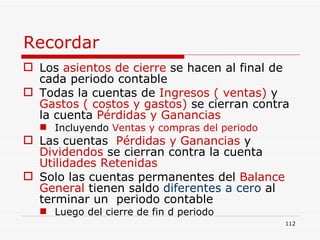

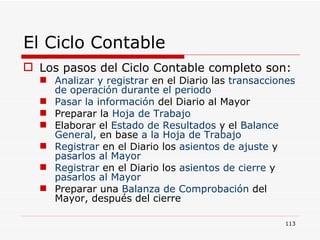

El documento describe los conceptos básicos de la contabilidad de una empresa comercial, incluyendo el registro de compras y ventas de mercancía, los sistemas de inventario perpetuo y periódico, y las cuentas relacionadas con las ventas como inventario, costo de mercancía vendida y ventas. Se provee un ejemplo del registro contable de las transacciones de una empresa de venta de equipos de computación.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)