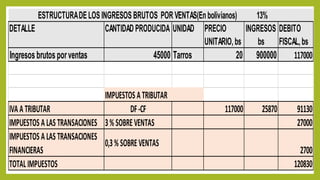

Este documento trata sobre la estructura de costos. Define costos directos e indirectos, así como costos fijos y variables. Explica que los costos directos son fácilmente identificables con un producto o servicio, mientras que los costos indirectos son más difíciles de asignar. Los costos fijos permanecen constantes independientemente del volumen de producción, mientras que los costos variables cambian con el volumen. También introduce el concepto de punto de equilibrio, donde los ingresos totales igualan los costos totales.