Descargar para leer sin conexión

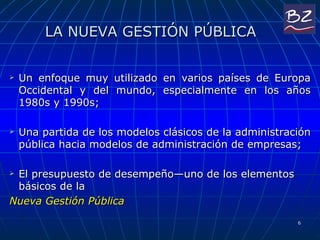

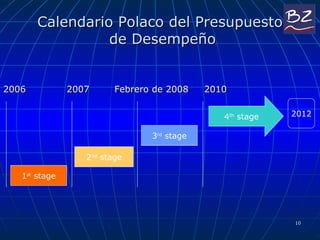

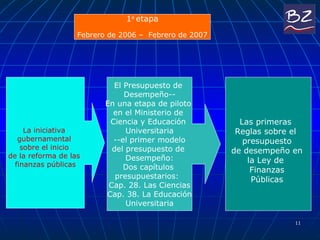

El documento analiza la implementación del presupuesto de desempeño en Polonia, destacando sus principios, etapas y la evolución de su estructura entre 2006 y 2014. Se resalta que este sistema busca mejorar la eficiencia del gasto público y adaptarse a las circunstancias socioeconómicas del país, aunque enfrenta desafíos debido a la necesidad de ajustarse a las realidades locales. Además, se expone que la plena implementación del presupuesto de desempeño abarca el monitoreo de resultados y la planificación a largo plazo de las finanzas públicas.