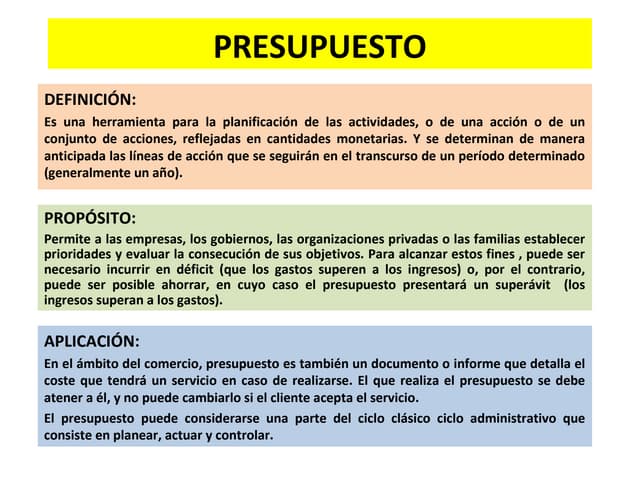

El documento explica el presupuesto por programas, el cual se enfoca en lo que un gobierno realiza en lugar de lo que adquiere. Describe la estructura programática del presupuesto por programas, incluyendo funciones, programas, subprogramas y actividades. También explica el ciclo programático, el cual incluye la programación, ejecución, y evaluación del presupuesto a través del tiempo. Finalmente, detalla cómo clasificar el presupuesto por programas según el objeto del gasto, lo administrativo, y lo funcional.

![Presupuesto público [1]](https://cdn.slidesharecdn.com/ss_thumbnails/presupuestopblico1-130913094508-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)