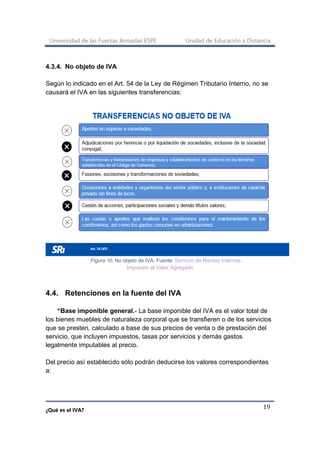

Este documento describe el Derecho Tributario, incluyendo su definición, características y principios fundamentales. Explica que el Derecho Tributario regula la recaudación de impuestos por parte del Estado para financiar el gasto público. Señala los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria como los que rigen el sistema tributario ecuatoriano. Finalmente, distingue entre Derecho Tributario y Derecho Fiscal,