Descargar como PDF, PPTX

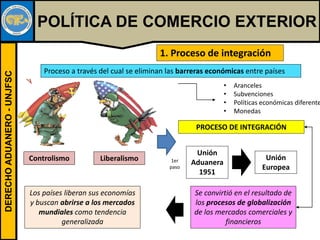

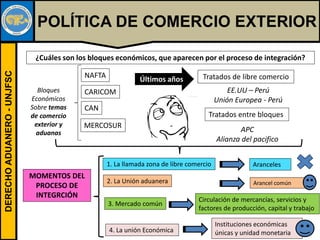

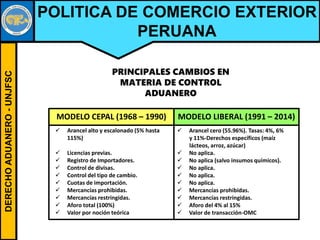

El documento describe las políticas de comercio exterior y su relación con las aduanas. Explica que las aduanas aplican la política comercial de cada país y que ésta puede ser proteccionista o liberal. También analiza la evolución histórica desde posiciones proteccionistas a liberales, con la creación de organizaciones como el GATT y la OMC para regular el comercio internacional.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)