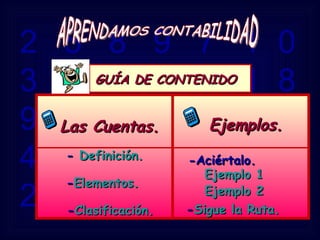

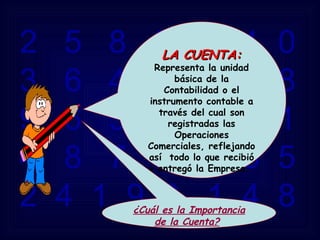

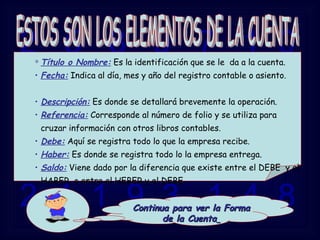

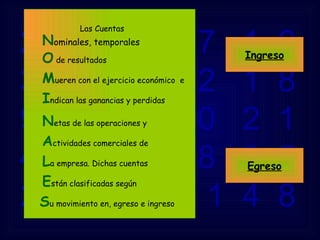

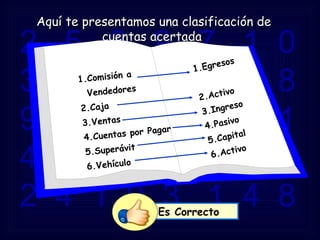

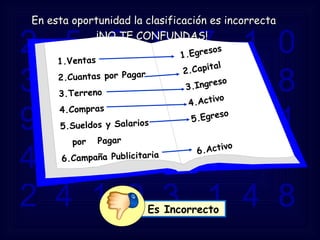

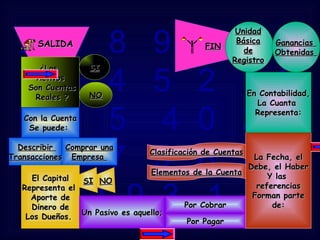

El documento presenta una guía sobre contabilidad dirigida por el profesor Rosangel Manzanares. Explica conceptos básicos como la definición de cuenta, sus elementos y clasificación. Define las cuentas como la unidad básica de registro contable y las divide en reales y nominales. Describe los tipos de cuentas como activo, pasivo y capital. Incluye ejemplos para practicar la clasificación correcta de cuentas.