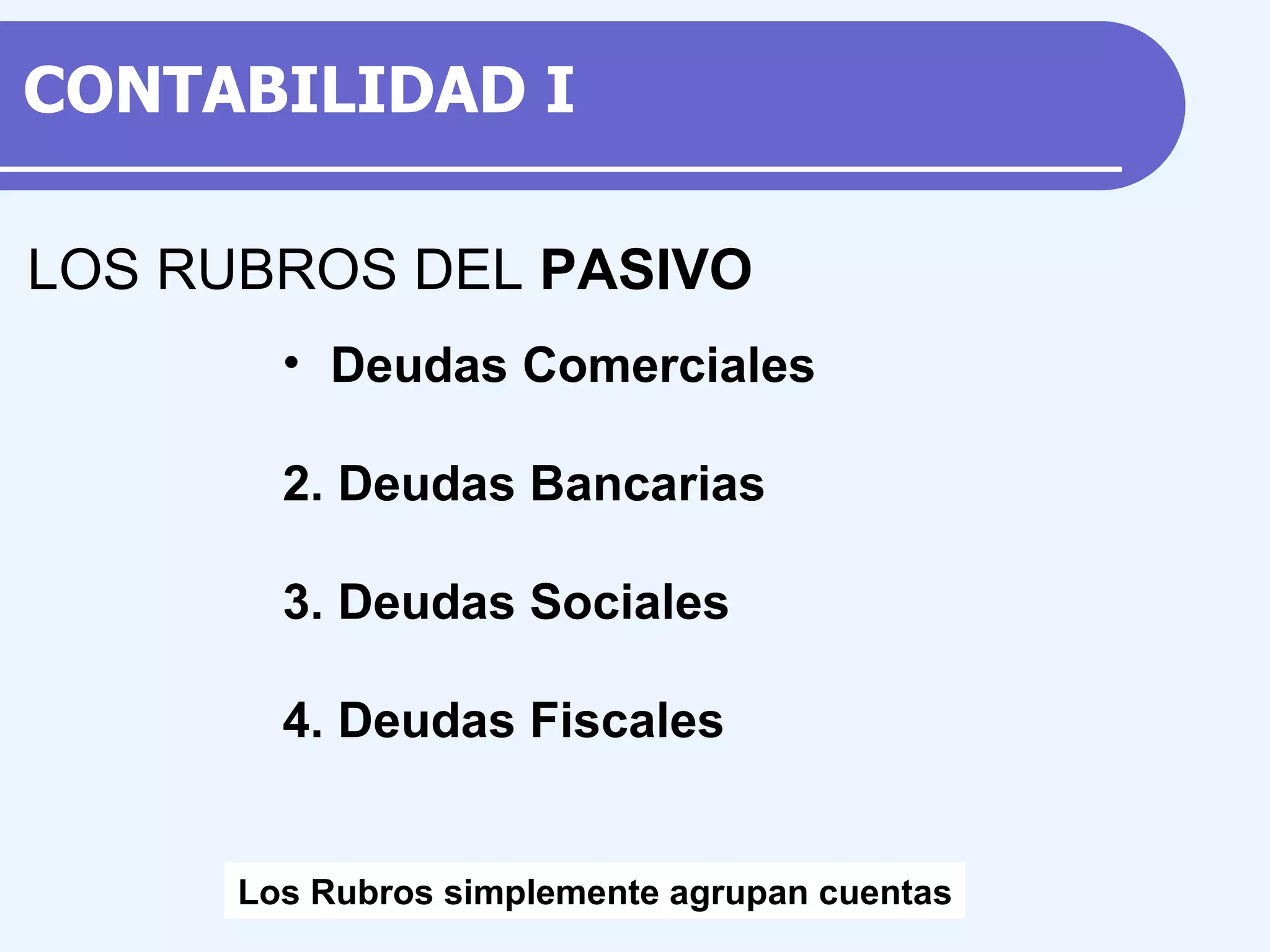

El documento habla sobre conceptos básicos de contabilidad como activos, pasivos y patrimonio. Explica que los activos son los bienes y derechos por cobrar de una empresa, mientras que los pasivos son las deudas u obligaciones pendientes de pago. Además, detalla los principales rubros del pasivo como deudas comerciales, bancarias, sociales y fiscales.

![33678104 contabilidad-i-clasificacion-del-activo-y-pasivo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/33678104-contabilidad-i-clasificacion-del-activo-y-pasivo1-131108180330-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)