Descargado 14 veces

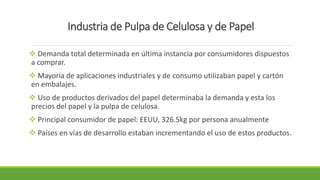

La evolución del sector industrial es fundamental para la estrategia empresarial, afectando las fuentes de las cinco fuerzas competitivas. En particular, la industria de pulpa de celulosa y papel ha estado experimentando cambios significativos, impulsados por la demanda del consumidor y la innovación. Las empresas como Arauco y CMPC lideran el sector, enfatizando la importancia de la inversión y diversificación para mantener la competitividad en un mercado que enfrenta desafíos como precios fluctuantes y la transición hacia fibras recicladas.