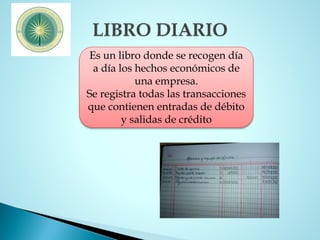

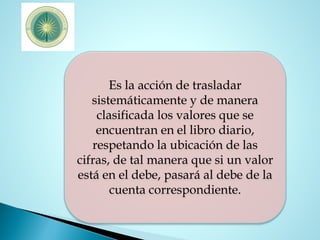

El documento describe los conceptos básicos de contabilidad como la partida doble, los tipos de asientos (simples, compuestos y mixtos), el libro diario y el proceso de traspaso de valores al libro mayor. Explica que el libro diario registra las transacciones diarias con débitos y créditos y que el libro mayor mantiene el saldo particular de cada cuenta obtenido al pasar los valores del diario respetando si son débitos o créditos.