Descargado 19 veces

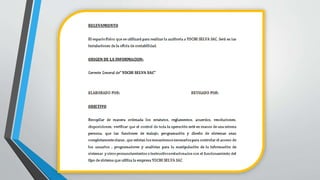

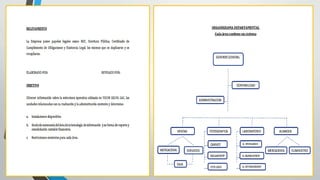

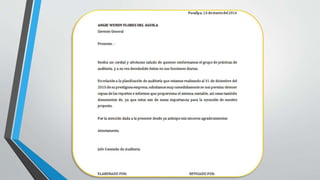

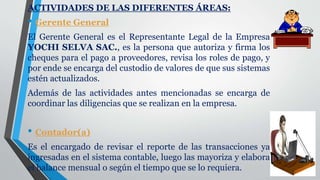

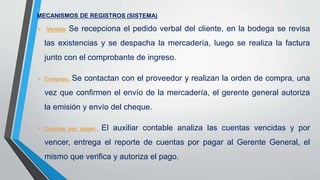

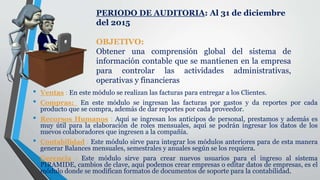

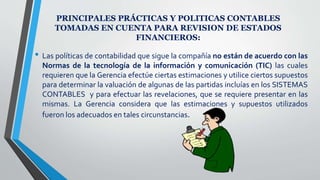

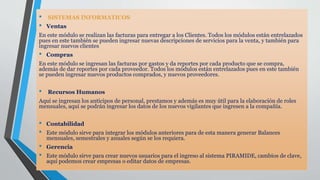

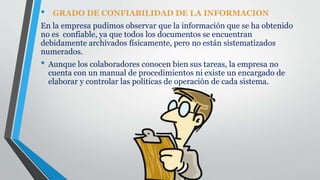

Este documento presenta un resumen de una auditoría realizada a la empresa "YOCHI SELVA S.A.C." en el periodo hasta el 31 de diciembre de 2015. Se describen las actividades de las diferentes áreas de la empresa como gerencia general y contabilidad, así como los mecanismos de registro de ventas, compras y cuentas por pagar. Además, se mencionan los objetivos de la auditoría como revisar la base legal de la empresa y evaluar los procesos, equipos y seguridad financiera. Finalmente, se presenta un breve resumen

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)