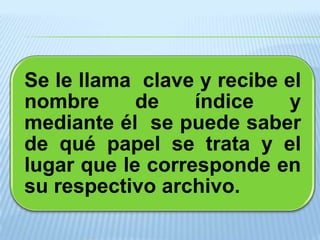

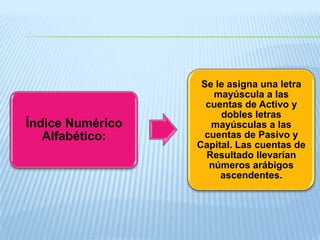

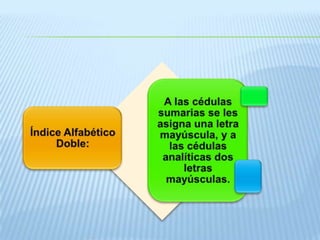

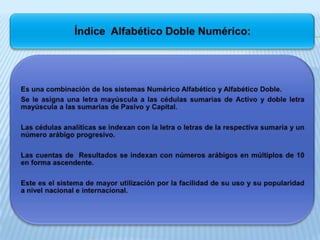

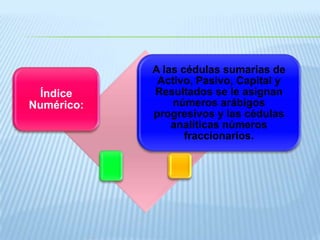

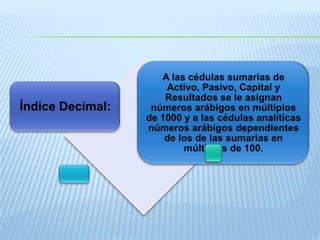

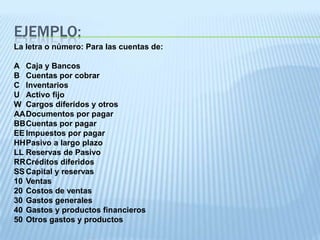

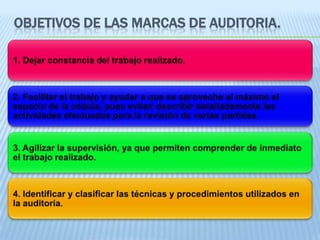

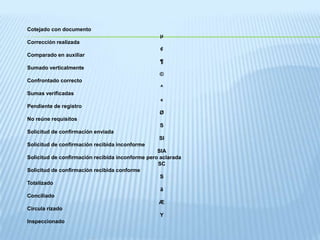

Este documento describe los procedimientos para elaborar los papeles de trabajo para la auditoría de estados financieros. Explica cómo elaborar índices y marcas de auditoría para organizar y referenciar los papeles de trabajo. También presenta ejemplos de índices numéricos, alfabéticos y marcas comunes utilizadas para señalar los procedimientos de auditoría aplicados.

![Acreditacion de los derechos del autor [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/acreditaciondelosderechosdelautorautoguardado-130216155844-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)