Descargado 361 veces

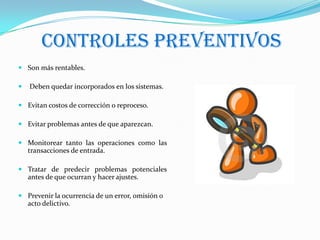

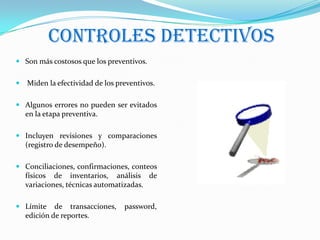

Este documento describe los diferentes tipos de controles internos como preventivos, detectivos y correctivos. Explica que los controles preventivos son más rentables ya que evitan problemas antes de que ocurran. Los controles detectivos miden la efectividad de los preventivos e incluyen revisiones y conciliaciones. Los controles correctivos comprenden acciones rectificatorias y documentación sobre supervisión de asuntos. Finalmente, señala que los controles internos pueden ayudar a una organización a lograr sus metas y objetivos.