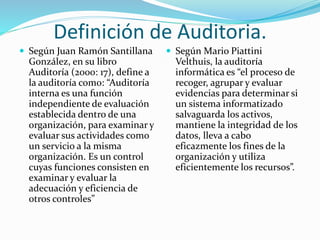

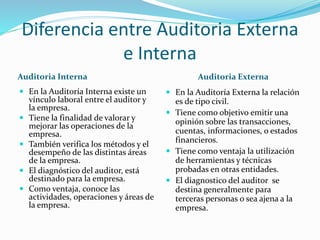

Este documento define la auditoría, diferencia entre auditoría interna y externa, e identifica la importancia de la auditoría informática. Explica que la auditoría interna evalúa las operaciones internas de una organización mientras que la auditoría externa emite una opinión sobre los estados financieros. También describe los tipos de auditoría, clases de auditoría e identifica los objetivos de la auditoría informática como evaluar los sistemas desde sus entradas, procedimientos y controles para proporcionar confiabilidad y seguridad.