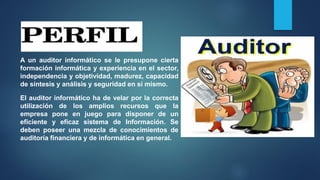

La auditoría es un examen metódico de la estructura y funcionamiento de una organización, con el fin de evaluar su eficiencia y cumplimiento con las normativas. Existen diferentes tipos de auditorías, como la externa, interna, financiera y de sistemas, cada una con objetivos específicos. El auditor, como profesional especializado, juega un rol crucial en mejorar las operaciones y garantizar la veracidad de la información financiera.