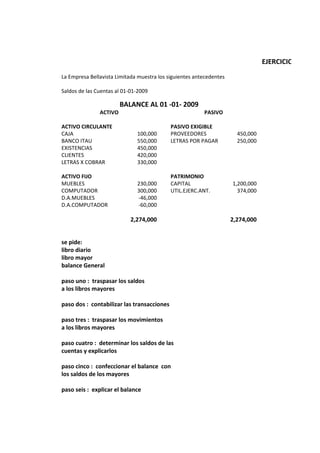

El documento presenta la información contable de la empresa Bellavista Limitada al 1 de enero de 2009, incluyendo el balance inicial y las transacciones realizadas durante el mes de enero. Luego proporciona instrucciones para realizar el libro diario, mayor y balance general, registrando dichas transacciones.