El documento presenta la información contable de la empresa Bellavista Limitada al 1 de enero de 2009, incluyendo los saldos iniciales de las cuentas. Luego, detalla las transacciones comerciales y financieras realizadas durante el mes de enero, para finalmente solicitar la elaboración de libros contables, balance general y su explicación.

Presentación sobre el IASB, organismo emisor de normas internacionales de contabilidad (información financiera). Se abordan cuestiones relativas a su historia, evolución, organización y funcionamiento.

CUADRO COMPARATIVO SOBRE LOS INDICADORES FINANCIEROS DE LA BANCA PUBLICA Y P...Justice First

Un indicador financiero o índice financiero es una relación entre cifras extractadas de los estados financieros y otros informes contables de una empresa con el propósito de reflejar en forma objetiva el comportamiento de la misma. Refleja, en forma numérica, el comportamiento o el desempeño de toda una organización o una de sus partes. Al ser comparada con algún nivel de referencia, el análisis de estos indicadores puede estar señalando alguna desviación sobre la cual se podrán tomar acciones correctivas o preventivas según el caso.

Presentación sobre el IASB, organismo emisor de normas internacionales de contabilidad (información financiera). Se abordan cuestiones relativas a su historia, evolución, organización y funcionamiento.

CUADRO COMPARATIVO SOBRE LOS INDICADORES FINANCIEROS DE LA BANCA PUBLICA Y P...Justice First

Un indicador financiero o índice financiero es una relación entre cifras extractadas de los estados financieros y otros informes contables de una empresa con el propósito de reflejar en forma objetiva el comportamiento de la misma. Refleja, en forma numérica, el comportamiento o el desempeño de toda una organización o una de sus partes. Al ser comparada con algún nivel de referencia, el análisis de estos indicadores puede estar señalando alguna desviación sobre la cual se podrán tomar acciones correctivas o preventivas según el caso.

Information about the fusedlogic Food Bank Challenge and the Happy Mind Donation Day on September 30, 2009. Goal is to raise one million pictures of one million donations.

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

1. EJERCICIO AYUDAN

La Empresa Bellavista Limitada muestra los siguientes antecedentes

Saldos de las Cuentas al 01-01-2009

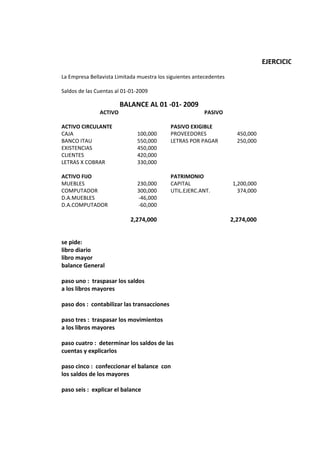

BALANCE AL 01 -01- 2009

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO EXIGIBLE

CAJA 100,000 PROVEEDORES 450,000

BANCO ITAU 550,000 LETRAS POR PAGAR 250,000

EXISTENCIAS 450,000

CLIENTES 420,000

LETRAS X COBRAR 330,000

ACTIVO FIJO PATRIMONIO

MUEBLES 230,000 CAPITAL 1,200,000

COMPUTADOR 300,000 UTIL.EJERC.ANT. 374,000

D.A.MUEBLES -46,000

D.A.COMPUTADOR -60,000

2,274,000 2,274,000

se pide:

libro diario

libro mayor

balance General

paso uno : traspasar los saldos

a los libros mayores

paso dos : contabilizar las transacciones

paso tres : traspasar los movimientos

a los libros mayores

paso cuatro : determinar los saldos de las

cuentas y explicarlos

paso cinco : confeccionar el balance con

los saldos de los mayores

paso seis : explicar el balance

2.

3.

4. EJERCICIO AYUDANTIA

operaciones mes de enero 2009

fecha

1/2/2009 compra existencia por $100.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 120.000 al banco

venta de existencia $ 100.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

pagamos agua $ 20.000 en efectivo

reponemos caja $ 20.000 cambiando un cheque efectivo

1/4/2009 compra existencia por $80.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 60.000 al banco

venta de existencia $ 80.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

pagamos telefono $ 20.000 en efectivo

reponemos caja $ 20.000 cambiando un cheque efectivo

1/5/2009 compra existencia por $180.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 100.000 al banco

venta de existencia $ 130.000 costo de venta $ 50.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

pagamos luz $ 20.000 en efectivo

reponemos caja $ 20.000 cambiando un cheque efectivo

1/6/2009 compra existencia por $100.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 120.000 al banco

venta de existencia $ 100.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

1/7/2009 compra existencia por $80.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 60.000 al banco

venta de existencia $ 80.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

1/8/2009 compra existencia por $180.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 100.000 al banco

venta de existencia $ 130.000 costo de venta $ 50.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

5.

6.

7. FECHA CUENTA CUENTA ( + - ) DEBE HABER CONCEPTO

CARGO ABONO

1/2/2009 existencia + 100,000 activo

credito Fiscal + 19,000 activo

proveedores + 59,500 pasivo

L por pagar + 59,500 pasivo

banco + 120,000 activo

clientes - 120,000 activo

clientes + 59,500 activo

L por cobrar + 59,500 activo

venta + 100,000 R+

debito fiscal + 19,000 pasivo

costo de vta + 20,000 R-

existencia - 20,000 activo

L por pagar - 15,000 pasivo

banco - 15,000 activo

gtos grales + 20,000 R-

caja - 20,000 activo

caja + 20,000 activo

banco - 20,000 activo

1/4/2009 existencia + 80,000 activo

credito Fiscal + 15,200 activo

proveedores + 47,600 pasivo

L por pagar + 47,600 pasivo

banco + 60,000 activo

clientes - 60,000 activo

clientes + 47,600 activo

L por cobrar + 47,600 activo

venta + 80,000 R+

debito fiscal + 15,200 pasivo

costo de vta + 20,000 R-

existencia - 20,000 activo

L por pagar - 15,000 pasivo

banco - 15,000 activo

gtos grales + 20,000 R-

caja - 20,000 activo

caja + 20,000 activo

banco - 20,000 activo

1/5/2009 existencia + 180,000 activo

credito Fiscal + 34,200 activo

proveedores + 107,100 pasivo

L por pagar + 107,100 pasivo

banco + 100,000 activo

clientes - 100,000 activo

clientes + 77,350 activo

L por cobrar + 77,350 activo