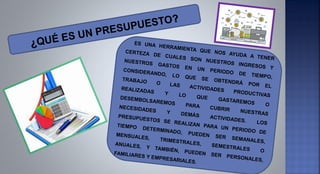

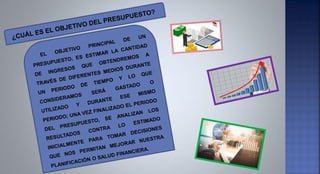

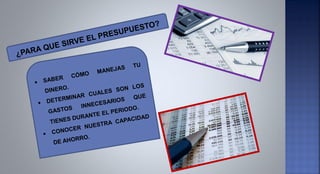

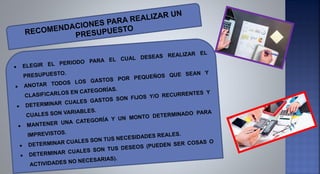

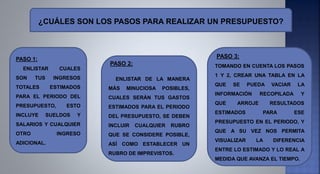

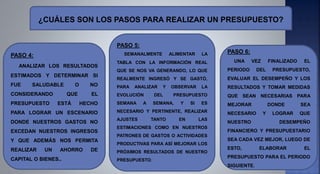

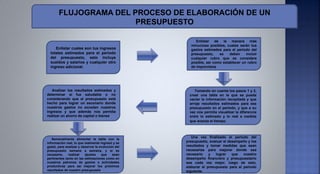

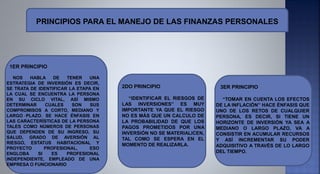

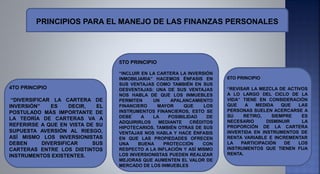

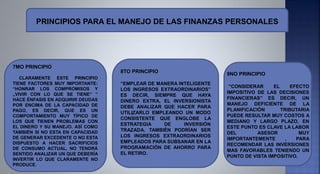

El documento proporciona una guía básica para realizar un presupuesto personal en 6 pasos. Estos incluyen enumerar los ingresos y gastos estimados, crear una tabla presupuestaria, analizar los resultados estimados, actualizar la tabla semanalmente, evaluar el desempeño al final del período y elaborar un nuevo presupuesto. También presenta 9 principios clave para el manejo efectivo de las finanzas personales como tener una estrategia de inversión, diversificar inversiones, considerar la inflación y los impuestos.