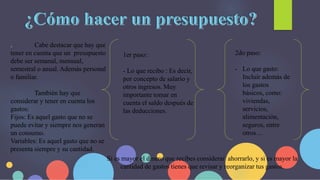

El documento presenta información sobre finanzas personales. En primer lugar, explica que las finanzas personales implican administrar los ingresos, gastos, ahorros y bienes de un individuo. Luego, destaca que es importante ser consciente de cada decisión financiera y considerar aspectos como los gastos obligatorios frente a los opcionales. Por último, señala que en el contexto actual es necesario diversificar ingresos y limitar gastos a lo básico, pues no hay capacidad de ahorro para planes a mediano y largo plazo.