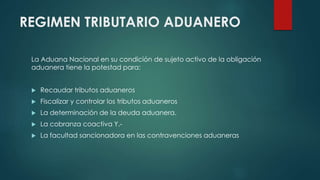

La Aduana Nacional recauda tributos aduaneros, fiscaliza el pago de tributos, determina deudas aduaneras y aplica sanciones por contravenciones. Existen dos tipos de obligaciones: tributaria aduanera y de pago en aduanas. La obligación tributaria surge cuando la Aduana acepta una declaración de mercancías, creando una relación jurídica entre el Estado y los sujetos pasivos. Los hechos generadores son la importación de mercancías sujetas a tributos o la exportación en casos establecidos por ley. La