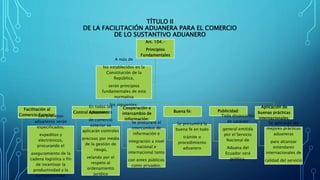

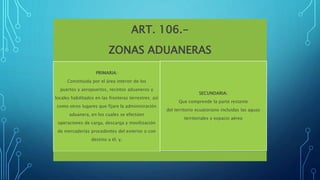

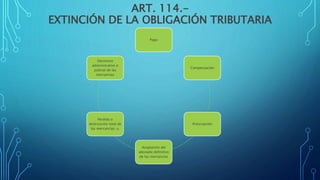

Este documento resume los principales artículos del Código Orgánico de la Producción, Comercio e Inversiones de Ecuador relacionados con la facilitación aduanera para el comercio exterior. Establece que los procesos aduaneros deben ser específicos, expeditos y electrónicos para incentivar la productividad y competitividad, y que se aplicarán controles precisos de riesgo velando por el cumplimiento de la ley. También determina las zonas aduaneras primaria y secundaria, define los tributos al comercio exterior como