Descargar como PDF, PPTX

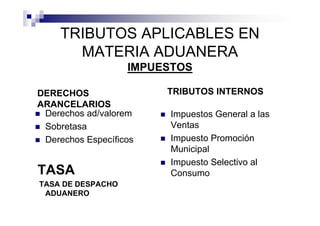

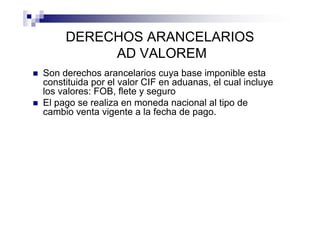

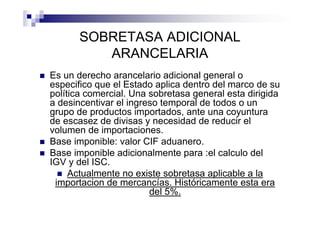

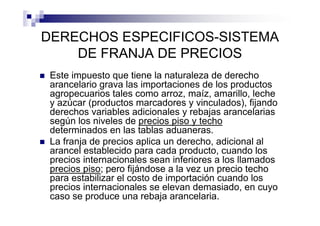

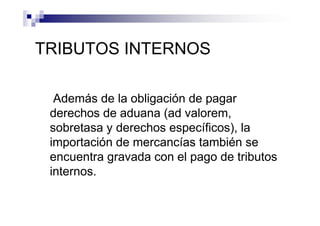

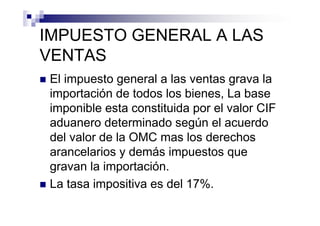

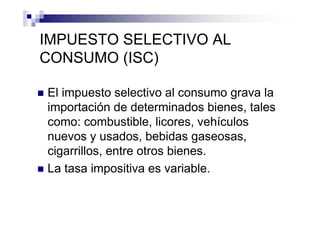

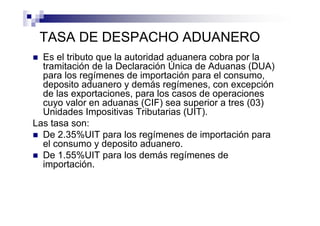

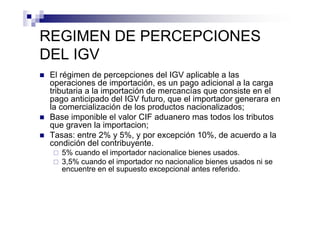

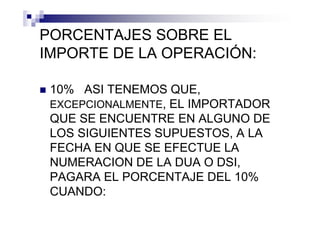

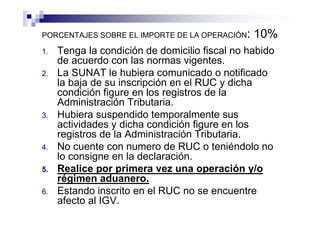

El régimen tributario aduanero regula el pago de tributos relacionados con la importación de mercancías. Estos incluyen derechos arancelarios como impuestos ad valorem y específicos, así como tributos internos como el IGV, impuesto de promoción municipal e ISC. Adicionalmente, se cobra una tasa de despacho aduanero por la tramitación de la importación y un régimen de percepciones del IGV sobre el valor de la operación.