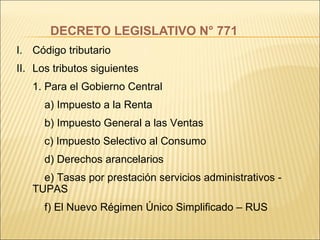

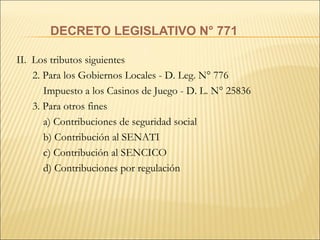

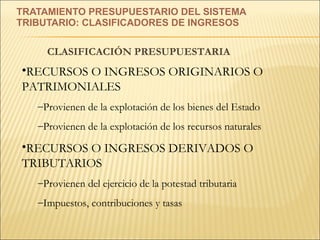

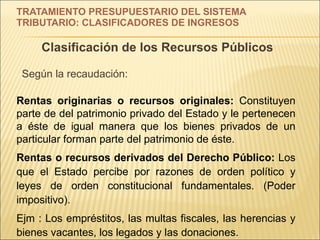

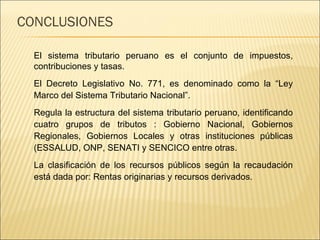

El documento describe el sistema tributario nacional peruano. Explica que está compuesto por impuestos, contribuciones y tasas que son regulados por el Decreto Legislativo No. 771. Este decreto clasifica los tributos en cuatro grupos: para el gobierno nacional, regional, local y otras instituciones. Además, el documento explica que la clasificación de los recursos públicos según su fuente de recaudación son las rentas originarias y los recursos derivados.